Báo cáo đặc biệt của IPCC về tác động của việc ấm lên toàn cầu 1,5°C

Theo báo cáo đánh giá đặc biệt “Sự nóng lên toàn cầu ở mức 1,5°C” của Ủy ban Liên chính phủ về biến đổi khí hậu (IPCC) năm 2018, một trong những nguyên nhân chính gây nên hiện tượng ấm lên toàn cầu là do phát thải khí nhà kính (KNK), trong đó KNK được thải ra từ các hoạt động của con người chính là nguyên nhân cội rễ của hiện tượng nóng lên toàn cầu đã và đang tiếp tục gia tăng hàng năm.

Kể từ khi thời đại công nghiệp bắt đầu, việc đốt các nhiên liệu hóa thạch và thải carbon dioxide vào khí quyển từ các hoạt động của con người đã khiến nhiệt độ trung bình toàn cầu tăng thêm khoảng 1°C. Trong báo cáo gần đây của IPCC, các nhà nghiên cứu khoa học ước tính thiệt hại về kinh tế khoảng 54.000 tỷ USD nếu thế giới nóng lên thêm 1,5°C vào năm 2100 và có thể tăng lên đến 69.000 tỷ USD nếu nhiệt độ tăng thêm hơn 2°C.

Cũng theo IPCC, để hạn chế sự nóng lên toàn cầu sẽ đòi hỏi những thay đổi nhanh chóng, sâu rộng và chưa từng có trong mọi khía cạnh của xã hội. Với những lợi ích rõ ràng đối với con người và hệ sinh thái tự nhiên, hạn chế sự nóng lên toàn cầu ở mức 1,5°C so với 2°C có thể đảm bảo phát triển một xã hội bền vững và công bằng hơn.

Giới nghiên cứu khoa học cho biết, với hàng loạt cột mốc nhiệt độ từ đại dương đến không khí đang trên đà phá kỷ lục ở nhiều quốc gia bao gồm Việt Nam, thì năm 2023 có thể là năm nóng nhất được ghi nhận trong lịch sử loài người.

Quá trình tác động của con người đã làm cho tốc độ nóng lên toàn cầu diễn ra nhanh hơn nhiều so với sự biến đổi một cách tự nhiên. Do đó, để ứng phó với biến đổi khí hậu toàn cầu, trước tiên phải giải quyết nguyên nhân của vấn đề chính là làm thế nào để giảm phát thải KNK vào khí quyển và các phương thức chuyển đổi để sống chung với điều kiện khí hậu bị thay đổi. Các cuộc đàm phán quốc tế về ứng phó biến đổi khí hậu toàn cầu hiện nay cũng chỉ tập trung xoay quanh các nội dung này.

Yêu cầu quản lý và công bố thông tin phát thải KNK từ các quốc gia, các định chế tài chính quốc tế và doanh nghiệp

Liên minh Ngân hàng Net Zero (Net Zero Banking Alliance – NZBA) là một liên minh do Liên hiệp quốc tổ chức, được thành lập vào tháng 4/2021, với 43 thành viên sáng lập ban đầu, cho đến nay liên minh này đã mở rộng với hơn 132 ngân hàng từ 41 quốc gia, có tổng giá trị tài sản là 74.000 tỷ USD, chiếm khoảng 41% tài sản ngân hàng toàn cầu. Mục tiêu chính của NZBA là cam kết loại bỏ danh mục đầu tư ảnh hưởng đến môi trường, khí hậu và tiến đến đạt được mức trung hòa carbon trong hoạt động của họ vào năm 2050.

Ngoài ra, 532 nhà đầu tư tổ chức đại diện cho các nhóm nhà đầu tư của thế giới, với tổng tài sản hơn 39.000 tỷ USD, đã ký tuyên bố chính thức yêu cầu các chính phủ thực hiện mục tiêu của Thỏa thuận Paris về khí hậu, đề nghị các chính phủ đưa một mức giá có ý nghĩa đối với carbon, cắt bỏ trợ cấp nhiên liệu hóa thạch, ngừng xây dựng các nhà máy nhiệt điện than mới, bảo vệ môi trường và hỗ trợ cộng đồng bị ảnh hưởng.

Bắt đầu từ năm 2020, báo cáo rủi ro về biến đổi khí hậu bao gồm công bố phát thải KNK trở thành bắt buộc đối với tất cả các thành viên tham gia tổ chức PRI toàn cầu (PRI là Tổ chức đầu tư có trách nhiệm của Liên hiệp quốc ra đời năm 2006 tại Sở Giao dịch chứng khoán New York. Hiện PRI có hơn 3.800 thành viên tham gia, hầu hết là các định chế tài chính bao gồm ngân hàng, quỹ đầu tư, quỹ hưu trí, bảo hiểm…, tổng giá trị tài sản của các thành viên tham gia lên đến hơn 121.000 tỷ USD).

Với xu hướng này, trong tương lai, nhiều quốc gia sẽ bắt đầu áp dụng các chuẩn mực báo cáo phát thải KNK mang tính bắt buộc để đo lường một cách có hệ thống và giám sát lượng phát thải của họ. Các quốc gia sử dụng hệ thống dữ liệu này để nâng cao sự hiểu biết về nguồn phát thải trong từng ngành, hoạch định chính sách và đánh giá các tiến trình hướng đến các mục tiêu hiệu quả nhằm giảm bớt phát thải KNK.

Hiện có khoảng 40 quốc gia, bao gồm những nước phát triển và đang phát triển đã thực hiện chương trình báo cáo phát thải KNK vào trong luật như một quy định bắt buộc và là một phần không thể tách rời của báo cáo phát triển bền vững đối với các tổ chức và doanh nghiệp. Một số nước khác cũng đang thử nghiệm thực hiện với mô hình báo cáo bắt buộc theo từng địa phương trước và sau đó sẽ cân nhắc để áp dụng cho cả quốc gia.

Do vậy, các công ty hiện phải đối mặt với một áp lực ngày càng tăng từ các bên liên quan như người tiêu dùng, chính phủ, nhà cung cấp, nhà đầu tư, tổ chức tài chính, truyền thông, các tổ chức phi chính phủ và công chúng trong việc buộc phải tiến hành đánh giá, định lượng, giảm thiểu và thực hiện công bố báo cáo phát thải KNK. Bởi lẽ, các hoạt động của công ty đều có ảnh hưởng đáng kể đến lượng phát thải KNK của toàn cầu một cách trực tiếp hoặc gián tiếp.

Thách thức và nỗ lực của Việt Nam nhằm thúc đẩy triển khai các cam kết ứng phó biến đổi khí hậu

Theo báo cáo của Ngân hàng Thế giới tại Việt Nam, tăng trưởng và công nghiệp hóa nhanh của Việt Nam đã để lại nhiều tác động tiêu cực đối với môi trường và tài nguyên thiên nhiên. Tổng mức tiêu thụ điện tăng gấp ba lần trong vòng 10 năm qua, nhanh hơn mức tăng sản lượng điện. Với sự phụ thuộc ngày càng tăng vào nhiên liệu hóa thạch, ngành năng lượng phát thải gần hai phần ba tổng phát thải KNK của cả nước.

Nhu cầu sử dụng nước ngày một tăng cao, trong khi năng suất nước vẫn còn ở mức thấp, chỉ đạt 12% so với chuẩn thế giới. Tình trạng khai thác thiếu bền vững tài nguyên thiên nhiên như cát, thủy sản và gỗ có thể ảnh hưởng tiêu cực đến triển vọng tăng trưởng dài hạn. Bên cạnh đó, đại đa số người dân và nền kinh tế Việt Nam đều dễ bị tổn thương trước tác động của biến đổi khí hậu.

Theo Báo cáo thảo luận của UNDP về “Cơ hội và động cơ giảm nhẹ phát thải KNK lâu dài ở Việt Nam”, mặc dù phát thải trong quá khứ là trách nhiệm của các nước phát triển, các ước tính khác nhau về lượng phát thải có thể chấp nhận được trong tương lai làm nhiệt độ toàn cầu tăng tối đa 2 hoặc 1,5°C, cho thấy các nước đang phát triển như Việt Nam đã tiệm cận hoặc vượt “hạn mức” phát thải ước tính hợp lý trên đầu người. Điều này có nghĩa là các quốc gia có thu nhập trung bình như Việt Nam nên sớm ngừng gia tăng phát thải và đặt ra mục tiêu mức phát thải cao nhất cho toàn quốc, sau đó sẽ giảm mức phát thải tuyệt đối một cách đều đặn, giúp thế giới hướng tới mức phát thải ròng bằng không.

Biến đổi khí hậu đang đặt ra những thách thức to lớn đối với các quốc gia, nhất là đối với các nước đang phát triển như Việt Nam. Đánh giá của các tổ chức quốc tế, Việt Nam là một trong 5 quốc gia bị ảnh hưởng nặng nề bởi biến đổi khí hậu. Với nền nông nghiệp còn phụ thuộc nhiều vào tự nhiên như hiện nay, Việt Nam cần chủ động, thường xuyên đánh giá và dự báo tác động của biến đổi khí hậu, để kịp thời có những giải pháp hỗ trợ kinh tế nông nghiệp phát triển bền vững.

Biến đổi khí hậu mà cụ thể phát thải KNK là vấn đề toàn cầu đòi hỏi sự quan tâm của các chính phủ, cộng đồng doanh nghiệp và xã hội. Như vậy, với xu hướng này, để Việt Nam có thể xây dựng tốt cơ sở dữ liệu cho các báo cáo quốc gia về biến đổi khí hậu, cũng như hỗ trợ tốt công tác thống kê quốc gia về chỉ số phát thải KNK, thì việc hướng đến áp dụng các chuẩn mực báo cáo phát thải mang tính bắt buộc để đo lường một cách có hệ thống và giám sát lượng phát thải của đất nước là điều tất yếu.

Ngay sau khi Hội nghị ở Glasgow (COP26) kết thúc, một lộ trình tổng thể nhằm hiện thực hóa các mục tiêu khí hậu đã được Chính phủ Việt Nam vạch ra, và những bước đi đầu tiên trong hành trình ấy cũng đã được kích hoạt, bao gồm:

– Thành lập Ban Chỉ đạo quốc gia triển khai thực hiện cam kết của Việt Nam tại COP26.

– Ban hành các quy định quản lý mới liên quan đến việc kiểm kê, giảm nhẹ KNK, bảo vệ môi trường, bảo vệ đa dạng sinh học và ứng phó với biến đổi khí hậu:

– Nghị định số 06/2022/NĐ-CP ngày 7/1/2022 của Chính phủ quy định giảm nhẹ phát thải KNK và bảo vệ tầng ô-dôn.

– Thông tư số 01/2022/TT-BTNMT ngày 7/1/2022 của Bộ Tài nguyên và Môi trường quy định chi tiết thi hành Luật Bảo vệ môi trường về ứng phó với biến đổi khí hậu.

– Nghị định số 08/2022/NĐ-CP ngày 10/1/2022 quy định cụ thể về bảo vệ các thành phần môi trường (nước, không khí, đất) và di sản thiên nhiên, nêu rõ trách nhiệm của cơ quan, tổ chức, cộng đồng dân cư, cá nhân trong bảo vệ môi trường.

– Quyết định số 01/2022/QĐ-TTg ngày 18/1/2022 của Thủ tướng Chính phủ ban hành danh mục lĩnh vực, cơ sở phát thải KNK phải thực hiện kiểm kê KNK.

– Quyết định số 149/QĐ-TTg ngày 28/1/2022 của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về đa dạng sinh học đến năm 2030, tầm nhìn đến năm 2050.

Đối với việc triển khai phát triển thị trường carbon trong nước, một lộ trình cụ thể đã được Chính phủ ban hành trong nghị định 06/2022/NĐ-CP. Theo đó, từ nay cho đến hết năm 2027 sẽ tập trung xây dựng các hệ thống quy định, chính sách tạo nền tảng cho thị trường vận hành cũng như thành lập và tổ chức vận hành thí điểm sàn giao dịch tín chỉ carbon. Mục tiêu đến năm 2028 sẽ chính thức vận hành sàn giao dịch tín chỉ carbon.

Sự cần thiết của việc đo lường, thực hiện báo cáo phát thải carbon đối với các doanh nghiệp đại chúng ở Việt Nam

Thông tư 96/2020/TT-BTC của Bộ Tài chính ban hành Hướng dẫn công bố thông tin trên thị trường chứng khoán có hiệu lực từ ngày 1/1/2021 đã đưa nội dung yêu cầu các công ty đại chúng phải công bố thông tin về tổng lượng phát thải KNK trực tiếp và gián tiếp, đồng thời nêu rõ các sáng kiến và biện pháp giảm thiểu phát thải KNK trong mẫu lập báo cáo thường niên từ năm 2021 trở đi.

Tuy nhiên, cho đến nay, chưa đến 10% trong số 1.700 công ty đại chúng trên sàn HOSE và HNX có thực hiện công bố lượng phát thải carbon trong báo cáo thường niên và báo cáo phát triển bền vững. Các doanh nghiệp niêm yết cần chuẩn bị tốt hơn không chỉ vì các tác động của biến đổi khí hậu, mà cần tuân thủ quy định của Chính phủ, cơ quan quản lý và yêu cầu từ các đối tác hữu quan khi các sắc luật KNK đang trở thành bắt buộc.

Hiện nay, các sở giao dịch chứng khoán trên thế giới và trong khu vực cũng đang xem xét cách thực thi và hỗ trợ việc công bố thông tin theo các khuyến nghị của Tổ công tác đặc nhiệm về công bố thông tin tài chính liên quan đến khí hậu (TCFD).

Trong bốn trụ cột của TCFD (bao gồm Quản trị; Chiến lược; Quản lý rủi ro; Các chỉ số và mục tiêu) thì trụ cột Quản trị đề nghị các công ty mô tả sự giám sát của hội đồng quản trị đối với các rủi ro và cơ hội liên quan đến khí hậu, mô tả vai trò của ban quản lý/ban điều hành trong việc đánh giá, quản lý rủi ro và cơ hội.

Điều này cho thấy, để thực hiện tốt công tác công bố thông tin thì điều quan trọng nhất là doanh nghiệp cần phải có sự tham gia và hậu thuẫn của hội đồng quản trị, lãnh đạo cấp cao, nếu không doanh nghiệp sẽ khó tích hợp tất cả các yếu tố khuyến nghị của TCFD và báo cáo kết quả cho cơ quan quản lý, cùng các bên có liên quan trên thị trường.

Để phát triển văn hóa và tư duy đúng đắn trong việc thực hiện tốt ESG, phát triển bền vững, gắn kết nhân viên, tăng cường các hành vi và thực thi đúng đắn, cần có sự hỗ trợ và cam kết cao từ hội đồng quản trị.

Do vậy, các vấn đề cốt lõi, như xác định các rủi ro và cơ hội liên quan đến khí hậu, hoạch định chiến lược phát triển bền vững và chuyển đổi sang nền kinh tế carbon thấp cùng với một kế hoạch tài chính cụ thể cần đưa vào chương trình họp hàng quý của hội đồng quản trị.

Chúng ta cần lưu ý rằng, trên thực tế không phải thành viên hội đồng quản trị nào cũng có sự am hiểu sâu về ESG, hay hiểu biết về các rủi ro tài chính liên quan đến biến đổi khí hậu và đa dạng sinh học, vì vậy nếu cần thiết doanh nghiệp có thể mời chuyên gia hoặc nhà đầu tư đến để chia sẻ kiến thức về những vấn đề này cho hội đồng quản trị.

Phát triển dài hạn và bền vững, doanh nghiệp nên cân nhắc xem ESG và đầu tư chuyển đổi là cơ hội chứ không phải chi phí. Nếu doanh nghiệp có cơ hội để chuyển đổi, nâng cao tính cạnh tranh, giải quyết các thách thức của xã hội và tạo ra những tác động tích cực cho môi trường, người lao động và cộng đồng, thì doanh nghiệp đó chắc chắn sẽ thu hút được các nguồn vốn tốt và dài hạn từ các nhà đầu tư và đối tác.

Đánh giá rủi ro của biến đổi khí hậu, giảm thiểu phát thải khí nhà kính và chuyển đổi sang nền kinh tế carbon thấp bằng việc áp dụng những giải pháp và công nghệ carbon thấp sẽ là hướng đi của tương lai mà các doanh nghiệp cần bắt đầu quan tâm từ bây giờ. Trong bối cảnh Việt Nam đang phải đối mặt với nhiều vấn đề về môi trường như biến đổi khí hậu, thiên tai, hạn hán, ô nhiễm môi trường, mục tiêu tăng trưởng của Việt Nam không chỉ là tăng trưởng nhanh, mà phải hướng tới nền kinh tế tăng trưởng xanh và bền vững.

Website lưu trữ công bố chỉ số carbon cho các công ty niêm yết tại Hồng Kông (Carbon Footprint Repository for Listed Companies in Hong Kong)

Tại Hồng Kông (Trung Quốc), nhằm khuyến khích các công ty niêm yết đi đầu trong cộng đồng doanh nghiệp áp dụng thông lệ tốt thực hiện kiểm toán khí thải carbon, Cục bảo vệ môi trường với sự hỗ trợ của Sở Giao dịch chứng khoán Hồng Kông đã phát triển Webiste lưu trữ công bố chỉ số carbon cho các công ty niêm yết tại Hồng Kông (Carbon Footprint Repository for Listed Companies in Hong Kong).

Sở Giao dịch chứng khoán Hồng Kông đã ban hành hướng dẫn công bố thông tin môi trường, xã hội và quản trị (ESG) vào tháng 8/2012. Được khuyến khích là thông lệ tốt, hướng dẫn công bố thông tin ESG quy định các công ty niêm yết nên thực hiện báo cáo phát thải KNK và định lượng khí thải, thông qua đó chia sẻ các biện pháp, thành công mà các công ty đã đạt được trong việc cải tiến nhằm giảm thiểu lượng phát thải KNK. Các công bố thông tin về phát thải KNK trên trang web dưới đây còn được thể hiện trong báo cáo ESG công ty niêm yết.

https://www.carbon-footprint.hk/en/introduction/background.html

https://www.carbon-footprint.hk/en/ghg_emissions/list_stockCode.php

Nghị định thư về khí thải nhà kính (GHG)

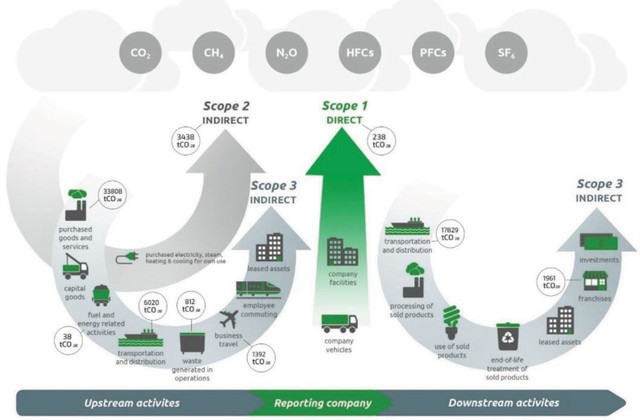

Trong “Bộ Tiêu chuẩn Báo cáo Phát triển Bền vững Hợp nhất GRI” đã giới thiệu và đào tạo cho các doanh nghiệp Việt Nam, tiêu chuẩn GRI 305 hướng dẫn báo cáo về phát thải KNK dựa theo “Nghị định thư về khí thải nhà kính (GHG)”, mà cụ thể tổng phát thải KNK tại doanh nghiệp có thể được đo lường ở 3 phạm vi:

Phạm vi 1 (scope 1) – tất cả lượng phát thải KNK phát sinh trực tiếp từ các nhà máy, hoạt động của một tổ chức, lượng khí thải này nằm dưới sự kiểm soát trực tiếp của tổ chức.

Phạm vi 2 (scope 2) – Phát thải gián tiếp phát sinh từ việc tổ chức mua điện, năng lượng để sử dụng cho hoạt động, sản xuất kinh doanh. Đây là lượng phát thải được tạo ra trong quá trình sản xuất năng lượng của các đơn vị cung cấp năng lượng, nhưng được tổ chức mua lại để sử dụng cho hoạt động, sản xuất.

Phạm vi 3 (scope 3) – Tất cả các phát thải gián tiếp khác phát sinh từ các hoạt động có liên quan từ chuỗi giá trị, xuất phát từ các nguồn mà doanh nghiệp không sở hữu hoặc kiểm soát.

Phạm Nguyễn Vinh – Giám đốc Phát triển doanh nghiệp Quỹ Đầu tư Dragon Capital