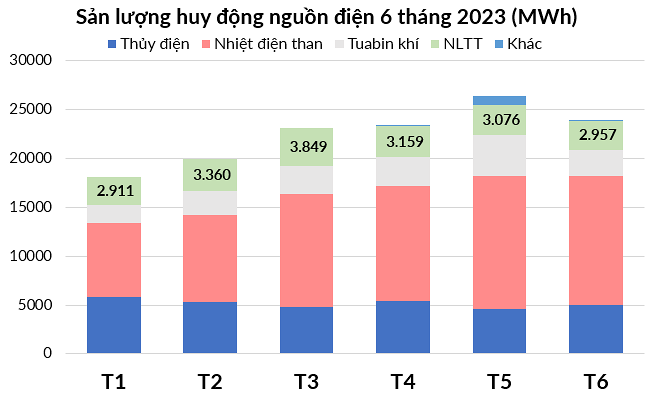

Trong 6 tháng đầu năm, đặc biệt là hai tháng 4 và 5 các hồ thủy điện lớn có lưu lượng nước về mức rất thấp trong nhiều năm khiến áp lực huy động điện đổ dồn cho nhiệt điện và năng lượng tái tạo (NLTT).

Số liệu từ Cục điều tiết điện lực thuộc Tập đoàn EVN cho thấy, trong hai quý đầu năm, sản lượng huy động từ nhiệt điện và tua bin khí chiếm 62% tổng sản lượng điện huy động trên cả nước, mảng NLTT (điện gió, điện mặt trời) đóng góp 14%.

Hiện có ít doanh nghiệp trên sàn chứng khoán có ngành nghề kinh doanh chính là phát triển điện gió, điện mặt trời. Một số doanh nghiệp đang mở rộng và phát triển thêm mảng năng lượng xanh này bên cạnh hoạt động kinh doanh chính là Bamboo Capital (Mã: BCG), Cơ điện lạnh (Mã: REE), Điện Gia Lai (Mã: GEG) hay Tập đoàn Hà Đô (Mã: HDG). Cần lưu ý là các dự án năng lượng điện gió, điện mặt trời của những công ty này tập trung hầu hết ở phía Nam.

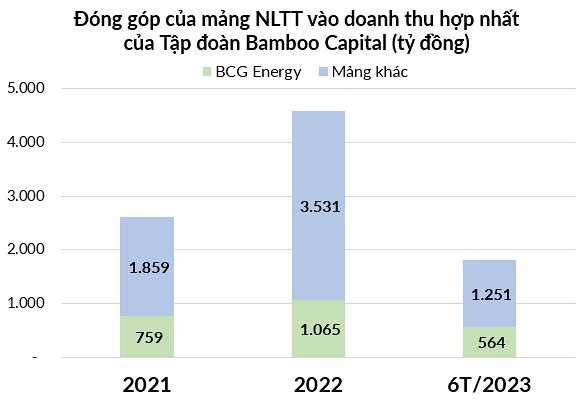

Doanh thu mảng NLTT gần như đi ngang trong 6 tháng 2023

Tập đoàn Bamboo Capital (Mã: BCG) hiện tại đang là công ty có quy mô công suất NLTT lớn thứ ba trên thị trường (chỉ sau Trungnam Group và Xuân Thiện). Tập đoàn đã đưa vào hoạt động 100% công suất 4 dự án là BCG Long An 1 (40,6 MW), BCG Long An 2 (100,5 MW), Phù Mỹ 1 (330 MW) và BCG Vĩnh Long (49,3 MW) cùng một số dự án điện mặt trời áp mái.

Năm 2019 BCG Energy – công ty vận hành mảng NLTT của BCG, bắt đầu ghi nhận doanh thu từ các dự án năng lượng, nhưng con số chỉ mới hơn trăm triệu đồng, do giai đoạn này số dự án đi vào vận hành chưa nhiều.

Ba năm sau, tức 2022, khi một số dự án đã hòa lưới điện, kết quả doanh thu của BCG Energy khởi sắc với 1.065 tỷ đồng, đóng góp 23,5% vào doanh thu hợp nhất của tập đoàn mẹ. Công ty báo lãi sau thuế hợp nhất 295 tỷ đồng, giảm gần 9% so với năm 2021.

Theo số liệu mới công bố tại cuộc gặp gỡ cổ đông vào 12/7, nửa đầu năm 2023, mảng NLTT đóng góp 31,1% doanh thu cho BCG, tương đương 564 tỷ đồng và bằng với cùng kỳ.

Riêng quý II/2023, doanh thu mảng điện của BCG tăng 14,4% so với cùng kỳ năm 2022 nhờ 114 MW còn lại của Nhà máy điện mặt trời Phù Mỹ được công nhận vận hành thương mại (COD) theo giá điện chuyển tiếp.

Tuy nhiên, BCG cũng đang chịu áp lực lớn với việc sử dụng đòn bẩy tài chính lớn trong nhiều năm nay. 6 tháng đầu năm 2023, chi phí lãi vay công ty phải trả là 810 tỷ đồng, tăng 16%.

Hiện BCG đang đi vay nợ hàng nghìn tỷ đồng để tài trợ cho các dự án năng lượng tái tạo. Công ty cũng đang vay thêm các gói vay từ ngân hàng quốc tế với trị giá 50 triệu USD.

Trong cuộc gặp gỡ cổ đông mới đây, Phó Chủ tịch BCG phải thừa nhận việc tăng lãi suất khiến chi phí của doanh nghiệp tăng cao, từ đó đã gây áp lực tài chính lên BCG nhưng “tất cả đều trong tầm kiểm soát của công ty”.

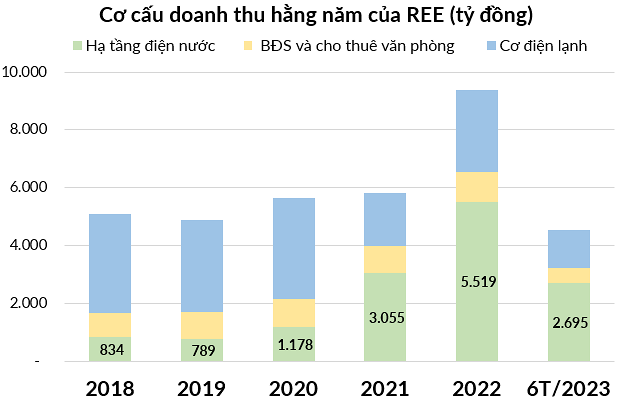

CTCP Cơ điện lạnh (Mã: REE) hiện đang sở hữu danh mục 18 công ty liên doanh liên kết (hầu hết là mảng thủy điện). Mỗi năm, những công ty này đóng góp 900 – 1000 tỷ đồng lợi nhuận cho tập đoàn.

Bên cạnh thủy điện, REE cũng làm các dự án điện gió thông qua Công ty Năng lượng REE tại Trà Vinh, Lợi Hải 2 và Phú Lạc 2 – đã được công nhận vận hành thương mại từ tháng 11/2021. Mức giá bán điện ưu đãi cố định của các nhà máy là 9,8 cent/kWh (đối với dự án Trà Vinh V1-3) và 8,5 cent/kWh (đối với hai dự án còn lại). Ngoài ra, tính đến năm 2022, REE có 3 MW điện mặt trời trang trại và 113 MW điện áp mái. Ngoài ra REE cũng đầu tư vào mảng nước thông qua việc góp 1.630 tỷ đồng vào Công ty Nước sạch REE.

REE là số ít công ty dự kiến tăng công suất cho các dự án điện mặt trời trong năm 2023 này. Với lợi thế có sẵn các hồ thủy điện, REE dự định triển khai tấm pin mặt trời ngay tại các hồ, như vậy “sẽ vừa tăng được công suất mà không cần diện tích đất quá lớn”. Đối với điện áp mái, REE sẽ tạm ngưng chưa triển khai trong năm nay.

Kết quả 6 tháng đầu năm 2023 cho thấy, mảng hạ tầng điện, nước mang về 2.695 tỷ đồng doanh thu, nhích 1% so với cùng kỳ và đóng góp 59% trong tổng doanh thu của REE.

Trong nửa đầu năm, nhiều nhà máy thủy điện hoạt động dưới công suất, các hồ nước về mực nước chết khi El Nino quay trở lại. Điều này khiến doanh thu của hầu hết công ty thủy điện đang giao dịch trên sàn chứng khoán giảm hai chữ số so với cùng kỳ và các nhà máy thủy điện thuộc REE cũng không ngoại lệ.

Như vậy, mảng điện mặt trời, năng lượng gió và hạ tầng nước là lực đỡ cho doanh thu 6 tháng đầu năm của REE khi áp lực huy động điện tăng cao trong mùa nắng nóng.

Điện Gia Lai (Mã: GEG) đang vận hành và xây dựng 23 nhà máy NLTT đa dạng loại hình từ thủy điện, điện mặt trời, áp mái và điện gió tại 14 tỉnh thành với tổng công suất gần 750 MWp.

6 tháng đầu năm, GEG ghi nhận 1.020 tỷ đồng doanh thu từ bán điện, gần như không đổi so với cùng kỳ, chiếm 99% tổng doanh thu của công ty, số còn lại đến từ cung cấp dịch vụ, xây lắp.

Trong khi đó, giá vốn bán điện đạt 449 tỷ đồng, chỉ giảm 2% so với cùng kỳ. Biên lãi gộp mảng này đạt 55,9%, nhích nhẹ so với mức 55,4% 6 tháng đầu 2022.

GEG cho biết, doanh thu bán điện trong kỳ tăng lên nhờ vào việc nhà máy Điện gió Tân Phú Đông 1 đi vào vận hành từ tháng 6/2023.

Đi cùng với việc bắt đầu vận hành nhà máy Điện gió Tân Phú Đông 1, chi phí tài chính cũng tăng 34% lên 403 tỷ đồng, chủ yếu là chi phí lãi vay. Trừ đi các chi phí khác, công ty báo lợi nhuận sau thuế giảm 48% về 111 tỷ đồng, tương đương 72% kế hoạch cả năm.

Hiện GEG sở hữu danh mục NLTT chuyển tiếp sẵn sàng vận hành trong 2023 – 2024 là Điện gió VPL Bến Tre Giai đoạn 2 (30 MW) và Điện mặt trời Đức Huệ 2 (49 MWp).

Tuy nhiên đòn bẩy tài chính lớn với tỷ lệ nợ/vốn chủ sở hữu gấp 1,84 lần (tại ngày 30/6) trong bối cảnh lãi suất ở mức cao gây áp lực tới tăng trưởng lợi nhuận của công ty này trong thời gian tới.

Bên cạnh đó, sản lượng huy động các dự án giá FIT ở mức cao của GEG có thể giảm do cạnh tranh từ các dự án chuyển tiếp có giá thấp hơn.

Đối với Tập đoàn Hà Đô (Mã: HDG), ngoài kinh doanh bất động sản, tập đoàn còn phát triển mảng năng lượng với công suất 462 MW, bao gồm 314 MW thuỷ điện, 50 MW điện gió và 98 MWp điện mặt trời (quy đổi khoảng 82 MW).

Trong hai quý đầu năm, doanh thu từ thủy điện, điện mặt trời và điện gió đóng góp hơn 60% trong tổng doanh thu của tập đoàn, tương đương 918 tỷ đồng, gần bằng cùng kỳ.

Giá vốn của mảng điện đạt 296 tỷ đồng, đồng nghĩa lãi gộp là 622 tỷ sau 6 tháng. Biên lãi gộp tương đương 66,7%, cùng kỳ đạt 69,6%.

Trong khi mảng điện là trợ lực cho Hà Đô, doanh thu mảng bất động sản là nguyên nhân chính khiến tổng doanh thu giảm sút, đồng thời giá vốn mảng này lại gia tăng.

Các chi phí tài chính bị đội lên, trong khi hụt thu từ hoạt động tài chính, kết quả lợi nhuận sau thuế của Hà Đô giảm 40% còn 438 tỷ đồng sau 6 tháng.

Cơ chế giá mới không phải là ‘phần quà’ cho mọi dự án NLTT chuyển tiếp

Số liệu từ Trung tâm Điều độ Hệ thống điện Quốc gia cho thấy điện gió có tính mùa vụ cao. Trong khi điện gió thường ghi nhận mức sản lượng tốt vào quý I và quý IV hằng năm, thì điện mặt trời thường ghi nhận mức sản lượng ổn định và giảm vào quý IV để nhường chỗ cho huy động điện gió.

Theo báo cáo chiến lược mới nhất của VNDirect, trong 2023 – 2024, tình trạng dư thừa công suất ở miền Nam sẽ dần được hấp thụ, hỗ trợ bởi sự tăng trưởng tiêu thụ điện cao hơn do nhu cầu điện tại các trung tâm công nghiệp trọng điểm hồi phục.

Bên cạnh đó, việc nâng cấp lưới truyền tải cũng sẽ giúp giảm thiểu tình trạng cắt giảm công suất của các nhà máy điện mặt trời.

Tuy nhiên, các nhà phân tích cho rằng việc cải thiện sản lượng điện NLTT sẽ không đáng kể vì về cơ bản các nhà máy đang được huy động gần tối đa tiềm năng. Triển vọng thật sự của các doanh nghiệp NLTT nằm ở khả năng phát triển dự án.

Nhìn chung với QHĐ VIII (được chính thức ban hành tháng 5/2023), theo kỳ vọng của nhóm phân tích VNDirect, giai đoạn đầu, các doanh nghiệp phát triển hạ tầng điện bao gồm xây dựng nhà máy và lưới điện như Tập đoàn PC1 (Mã: PC1), Fecon (Mã: FCN), Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (Mã: PVS), CTCP Tư vấn Xây dựng Điện 2 (Mã: TV2) sẽ được hưởng lợi sớm nhất nhờ khối lượng công việc lớn.

Ngoài ra, VNDirect cho rằng những nhà phát triển điện NLTT hàng đầu, có khả năng đàm phán giá, tiềm lực tài chính và kinh nghiệm dồi dào trong ngành sẽ có lợi thế vươn lên trong giai đoạn này như BCG, GEG, REE.

Trước mắt, giai đoạn phát triển tiếp theo của ngành NLTT dần được định hình khi chính phủ đang triển khai hoàn thiện cơ chế thí điểm mua bán điện trực tiếp (DPPA) đối với 1.000 MW điện NLTT, cũng như xây dựng cơ chế đấu thầu cho dự án NLTT. Giai đoạn mới này cũng cho thấy thị trường mua bán điện có tính cạnh tranh lành mạnh hơn. Tuy nhiên cơ chế giá vẫn chưa rõ ràng.

Theo thông tin mới nhất từ EVN, đến hết ngày 11/8, gần 93% dự án điện tái tạo chuyển tiếp đã gửi hồ sơ cho Công ty Mua bán điện để đàm phán giá, hợp đồng mua bán điện (PPA).

Trong nhóm đã gửi hồ sơ, 67 dự án (công suất gần 3.850 MW) đề nghị giá tạm bằng một nửa mức trần khung giá của Bộ Công Thương, tức 754 – 908 đồng/kWh (chưa gồm thuế VAT), tùy loại nguồn điện mặt trời hay gió. EVN và chủ đầu tư đã đàm phán giá và ký tắt hợp đồng PPA với 59 dự án, và 58 dự án trong số này được Bộ Công Thương phê duyệt giá tạm (tổng công suất hơn 3.181 MW).

Đến nay, 18 dự án hoàn thành vận hành thương mại (COD), phát điện lên lưới, tổng công suất hơn 952 MW.

Mức giá được ký đối với các nhà máy điện chuyển tiếp thấp hơn rất nhiều so với mức giá FIT ưu đãi trước đây. Mục đích của cơ chế giá mới được các chuyên gia đánh giá là cơ sở để các doanh nghiệp chưa kịp phát điện có thể đàm phán giá bán điện và bắt đầu vận hành, tạo ra dòng tiền bù đắp chi phí như chi phí vận hành, bảo dưỡng, chi phí khấu hao và chi phí lãi vay.

Tuy nhiên, chuyên gia ngành năng lượng đánh giá khung giá mới này phần nào gây hụt hẫng cho nhà đầu tư các dự án điện NLTT, bởi không phải dự án chuyển tiếp nào cũng sẽ ghi nhận được hiệu quả sinh lời với khung giá này, mà tùy thuộc vào năng lực vận hành của doanh nghiệp.

Minh Hằng