Bài viết dưới đây, chuyên gia Tạp chí Năng lượng Việt Nam phân tích, đánh giá, kiến nghị các nội dung liên quan đến thị trường điện và chính sách giá điện Việt Nam. Cụ thể là các giải pháp mà ngành điện đã thực hiện, đạt kết quả, cũng như những tồn tại cần khắc phục và kiến nghị giải pháp cần tiếp tục triển khai để đảm bảo các mục tiêu an ninh cung cấp điện, phát triển bền vững trong giai đoạn tới.

I. Thị trường điện

Ngày 1/7/2012, thị trường điện bắt đầu vận hành giai đoạn thị trường phát điện cạnh tranh Việt Nam (VCGM) chính thức. Từ 1/1/2019 đến nay, thị trường điện đã chuyển sang giai đoạn vận hành thị trường bán buôn điện cạnh tranh (VWEM) và đang trong giai đoạn thiết kế chi tiết, chuẩn bị để triển khai thị trường bán lẻ điện cạnh tranh (VREM).

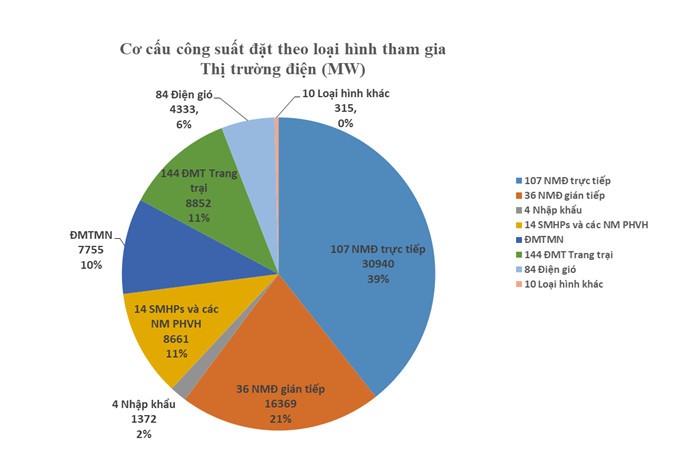

Tính đến hết tháng 6/2022, tổng công suất đặt của hệ thống là 78.597 MW. Tổng số các nhà máy điện đang vận hành trong hệ thống điện thuộc quyền điều khiển của A0 là 344 (không kể các nhà máy điện nhỏ, nguồn nhập khẩu…), với tổng công suất là 64.203 MW. Trong đó, cơ cấu công suất đặt theo loại hình tham gia thị trường điện như sau:

Có 107 nhà máy điện trực tiếp tham gia thị trường điện với tổng công suất đặt là 30.940 MW, chiếm 39.37% tổng công suất đặt toàn hệ thống.

So với tổng công suất đặt toàn hệ thống, các nguồn không trực tiếp chào giá trên thị trường điện bao gồm:

- 36 nhà máy điện gián tiếp có tổng công suất 16.369 MW, chiếm 20,83%.

- 14 nhà máy thủy điện đa mục tiêu (SMHP) và các nhà máy điện phối hợp vận hành có tổng công suất là 8.661 MW, chiếm 11,02%.

- 4 nhà máy điện nhập khẩu, có tổng công suất là 1.372 MW, chiếm 1,74%.

- Các nguồn năng lượng tái tạo (bao gồm điện gió, nhà máy điện mặt trời và điện mặt trời mái nhà) có tổng công suất là 20.940 MW, chiếm 26,64%.

- Còn lại là các nhà máy điện loại hình khác có tổng công suất là 315 MW, chiếm 0,4%.

1- Đánh giá chung những kết quả đạt được của thị trường điện:

Mặc dù còn nhiều tồn tại bất cập, việc vận hành thị trường điện trong các năm qua đã mang lại một số kết quả tích cực như sau:

Thứ nhất: Quá trình điều độ các nhà máy điện do các chủ đầu tư khác nhau sở hữu được thực hiện một cách minh bạch thông qua việc chào giá và lập lịch huy động theo giá chào. Đây là thay đổi cơ bản trong vận hành hệ thống so với cơ chế điều độ tập trung như trước đây (việc điều độ các nguồn phát hoàn toàn do cơ quan điều độ hệ thống điện quyết định). Trong đó, quyền hòa lưới và tăng giảm công suất tổ máy được quyết định bởi chính chủ sở hữu các nhà máy điện.

Thứ hai: Với tổng chi phí khâu phát điện chiếm hơn 70% giá thành điện năng bán cho khách hàng tiêu thụ cuối cùng, việc tính toán giá điện trên thị trường điện đến từng chu kỳ giao dịch 30’ – là bước tiến quan trọng trong việc minh bạch hóa thành phần giá phát điện trong tổng cơ cấu giá thành đến khách hàng tiêu thụ cuối cùng.

Thứ ba: Cạnh tranh khi đưa vào khâu phát điện đã tạo động lực cho chủ sở hữu các nhà máy điện tiết giảm chi phí, duy tu bảo dưỡng tổ máy tốt hơn nhằm nâng cao khả năng sẵn sàng và hiệu suất của nhà máy điện, góp phần nâng cao độ tin cậy, độ sẵn sàng của hệ thống điện. Các tổng công ty điện lực có điều kiện làm quen với môi trường và hoạt động của thị trường điện, ngày càng chủ động hơn và nâng cao chất lượng trong công tác dự báo và quản lý phụ tải trong phạm vi đơn vị.

Thứ tư: Đã hình thành được một hệ thống pháp lý, hạ tầng kỹ thuật và nguồn nhân lực ngày càng chuyên nghiệp về thị trường điện, tạo điều kiện cho việc đáp ứng các giai đoạn phát triển cao hơn của thị trường điện.

2- Những tồn tại hạn chế:

Thứ nhất: Tỷ trọng thị trường điện còn thấp:

Kết quả thị trường điện không có nhiều cải thiện qua 10 năm qua và đặc biệt tỷ trọng thị trường điện vẫn còn gần 61% các nhà máy điện chưa tham gia, nên chưa đảm bảo cạnh tranh trong vận hành thị trường. Dự kiến tỷ trọng các nhà máy điện tham gia thị trường điện đến năm 2030 cao nhất đạt mức 73,8%, nếu các nhà máy điện LNG và năng lượng tái tạo mới đều tham gia thị trường điện. Còn nếu năng lượng tái tạo mới không tham gia thị trường điện, thì tỷ trọng chỉ còn 53,5%.

Thị trường điện một người mua, tỷ trọng tham gia thị trường điện, thấp kèm theo việc EVN tiếp tục phải ký các PPA dài hạn không thông qua các hình thức cạnh tranh theo các quy định của Bộ Công Thương/Thủ tướng Chính phủ sẽ ảnh hưởng không tốt đến sự phát triển bền vững của ngành điện nói chung và khó khăn trong việc chuyển sang giai đoạn kế tiếp là thị trường bán buôn điện cạnh tranh.

Thứ hai: Có sự khác biệt lớn về nội dung và tiến độ thực hiện mục tiêu xây dựng và phát triển thị trường điện lực như nêu tại Luật Điện lực 2004 (Luật sửa đổi bổ sung một số điều của Luật Điện lực năm 2012) và các kế hoạch thị trường điện của Bộ Công Thương và Chính phủ:

Điều 18, Luật Điện lực 2004 và Luật sửa đổi bổ sung một số điều của Luật Điện lực năm 2012 quy định thị trường điện lực được hình thành và phát triển theo các cấp độ sau: Thị trường phát điện cạnh tranh, thị trường bán buôn điện cạnh tranh và thị trường bán lẻ điện cạnh tranh; Thủ tướng Chính phủ quy định lộ trình, các điều kiện để hình thành và phát triển các cấp độ thị trường điện lực. Theo đó, Thủ tướng Chính phủ đã ban hành Quyết định 63/2013/QĐ-TTg ngày 30/12/2013 (thay thế Quyết định 26/2006/QĐ-TTg ngày 26/1/2006).

Tuy nhiên, thực tế thực hiện trượt tiến độ chậm 2 – 3 năm so với lộ trình phát triển thị trường điện do Chính phủ và Bộ Công Thương quy định. Chưa hình thành Quỹ bù chéo theo đúng thiết kế chi tiết VWEM được Bộ Công Thương phê duyệt (tại Quyết định 8266/QĐ-BCT ngày 10/8/2015). Điều này dẫn đến các tổng công ty điện lực trong mô hình VWEM vận hành từ 1/1/2019 chỉ có vai trò thụ động, không có nhiều động lực trong việc hạn chế rủi ro trên thị trường điện do vẫn tồn tại cơ chế giá bán buôn nội bộ BST.

Thứ ba: Tác động thị trường điện đến đầu tư nguồn mới:

Về lý thuyết, việc vận hành thị trường giao ngay sẽ tạo tín hiệu đầu tư mới qua giá thị trường điện toàn phần (FMP) và tác động trở lại đến đầu tư nguồn mới thông qua thị trường, hoặc khung điều tiết được xây dựng trên cơ sở thị trường. Tuy nhiên, hiện tại có hai vấn đề tồn tại ảnh hưởng của thị trường điện đối với quyết định đầu tư nguồn điện mới tại Việt Nam như sau:

- Đàm phán giá điện với các dự án IPP, BOT là đàm phán trực tiếp, hoặc giá FIT/chi phí tránh được đối với năng lượng tái tạo, không có bất kỳ một hình thức cạnh tranh nào trong quá trình này.

- Các thông tư hướng dẫn của Bộ Công Thương liên quan đến xây dựng, trình duyệt khung giá phát điện là cơ sở để đàm phán giá, không có điều khoản nào liên quan đến thị trường điện giao ngay.

Thứ tư: Còn khá nhiều các vấn đề bất cập chưa được quy định như:

- Vai trò của cơ quan điều độ và các đơn vị tham gia thị trường điện trong việc kiểm soát công suất công bố.

- Điều chỉnh Qc trong trường hợp thiếu nhiên liệu và sự cố.

- Quy định lập lịch vận hành và điều độ thời gian thực hiện nay chưa tính đến các ràng buộc bao tiêu trong các hợp đồng PPA của nhà máy điện BOT (mà EVN thay mặt Chính phủ để ký kết với các chủ đầu tư).

II. Giá điện

1- Tình hình cung cấp nhiên liệu than cho sản xuất điện:

- Than sản xuất trong nước: Việc cấp than trong năm 2022 chưa đáp ứng được nhu cầu sản xuất điện. Đầu năm, giá than thế giới tăng cao, đồng thời nguồn than nhập khẩu hạn chế nên Tập đoàn CN Than – Khoảng sản Việt Nam (TKV) và Tổng công ty Đông Bắc không nhập khẩu đủ than để sản xuất than trộn cấp cho các nhà máy điện.

- Than nhập khẩu: Chỉ số giá than trên thị trường thế giới trong năm 2022 biến động mạnh so với các năm trước.

Cụ thể, chỉ số NEWC đối với chủng loại than nhiệt trị 6000 kCal/kg giao tại cảng Newcatsle (Úc) bình quân khoảng 355 USD/tấn, tăng 2,6 lần so với năm 2021 và tăng gần 6 lần so với năm 2020. Đặc biệt, tháng 9/2022 chỉ số NEWC đạt đỉnh 434 USD/tấn.

Đối với chỉ số giá Indonesia Coal Index 3 (ICI3), trung bình năm 2022 là 129 USD/tấn, tăng 1,35 lần so với năm 2021 và tăng 3 lần so với năm 2020. Đến cuối năm 2022, chỉ số giá than NEWC và ICI3 vẫn đang duy trì ở mức rất cao.

Trong năm 2022, tổng khối lượng than nhập của các nhà máy điện dùng than nhập khẩu của EVN (Vĩnh Tân 4, Duyên Hải 3 và Duyên Hải 3 mở rộng) thấp, khoảng 1,79 triệu tấn, đồng thời tiêu thụ khoảng 2,1 triệu tấn đạt ~60% so kế hoạch năm 2022.

2- Thực hiện các biện pháp tiết giảm chi phí nội tại để bù đắp chi phí mua điện:

Để giảm bớt lỗ hoạt động sản xuất, kinh doanh năm 2022 do giá nhiên liệu đầu vào tăng cao, EVN đã quyết liệt thực hiện các giải pháp nội tại và quản trị trong Tập đoàn. Theo báo cáo tổng kết năm 2022 của EVN: Mặc dù đã nỗ lực để giảm chi phí, nhưng các giải pháp trong nội tại mà EVN đã và đang thực hiện vẫn không thể bù đắp được chi phí mua điện (tăng cao đột biến), kết quả năm 2022 lỗ khoảng 31.360 tỷ đồng (chưa bao gồm chênh lệch tỷ giá).

Như vậy, mặc dù chi phí đầu vào tăng cao, nhưng giá bán lẻ điện đã không được điều chỉnh (gần 4 năm nay) và hiện đang thấp hơn so với chi phí giá thành đang trở thành một khó khăn nghiêm trọng đến hoạt động của ngành điện.

III. Đề xuất, kiến nghị cho thị trường điện:

1- Đối với thị trường điện:

- Mục tiêu cải cách thị trường điện thực tế đã có sự thay đổi. Nếu như trước đây mục tiêu cải cách ngành điện chủ yếu tập trung vào hiệu quả kinh tế thì nay hướng đến đồng thời 3 mục tiêu: (i) Hiệu quả kinh tế; (ii) An ninh cung cấp điện và (iii) Thân thiện với môi trường. Đặc biệt, mục tiêu này được coi trọng khi các Chính phủ cam kết mạnh mẽ việc giảm phát thải và phi các bon hóa.

2- Thu hút thành phần tư nhân đầu tư lĩnh vực nguồn điện:

Cải cách ngành điện cho phép khối tư nhân đầu tư bình quân khoảng 40% công suất nguồn điện mới trong các nước đang phát triển. Tuy nhiên, việc phát triển các nguồn này không phải nước nào cũng tuân thủ theo kế hoạch đầu tư nguồn chi phí thấp nhất.

Thống kê cho thấy, gần một nửa số nước đang phát triển thực hiện cải cách ngành điện, trong đó có Việt Nam đã áp dụng mô hình thị trường một người mua (cho phép các nhà máy điện IPP được cạnh tranh cùng với các nhà máy điện của công ty liên kết dọc) như một giai đoạn quá độ trước khi chuyển đổi sang giai đoạn thị trường bán buôn điện cạnh tranh. Tuy nhiên, quá trình chuyển đổi này đang bị bế tắc do nhiều lý do.

3- Hành lang pháp lý luôn là vấn đề tối quan trọng trong việc thực hiện cải cách ngành điện:

Việc cải cách ngành điện là vấn đề phức tạp do liên quan đến lợi ích khác nhau của các thành phần trong xã hội và do vậy việc ban hành Luật Điện lực (trong đó có quy định cải cách ngành điện), hoặc Luật cải cách ngành điện luôn mất nhiều thời gian, nhưng một khi được thông qua các luật trên thể hiện cam kết chính trị mạnh mẽ dài hạn về cải cách ngành điện đảm bảo quá trình thực hiện được thông suốt.

Trong trường hợp tại Việt Nam, Luật Điện lực 2004 chỉ nêu nguyên tắc phát triển thị trường điện tại Việt Nam và giao Thủ tướng Chính phủ chỉ đạo thực hiện các công việc còn lại bao gồm: Lộ trình và nội dung phát triển thị trường điện, Đề án tái cơ cấu EVN và ngành điện… Tuy nhiên, khi tổ chức thực hiện không phải lúc nào cũng thông suốt. Ví dụ khi tổ chức thực hiện VREM, cần thiết phải sửa Luật Giá mới thực hiện được việc xác định giá phân phối và giá SMO dẫn đến chậm trễ thực hiện VREM.

Hiện nay thị trường điện đang tiến triển ở cấp độ thị trường bán buôn cạnh tranh (VWEM), nhưng kết quả chỉ có thêm 5 tổng công ty phân phối (là các đơn vị thành viên thuộc EVN) tham gia bên người mua, chưa có các thành phần ngoài EVN tham gia. Vì vậy, chúng tôi kiến nghị:

Thứ nhất: Cần thiết bổ sung điều chỉnh Luật Điện lực và các quy định liên quan để triển khai rộng hơn thị trường bán buôn, cho phép các doanh nghiệp thành phần ngoài EVN tham gia VWEM. Đồng thời, hoàn thiện hành lang pháp lý cho việc triển khai thị trường bán lẻ điện (giá phân phối điện, giá điều độ hệ thống điện và giá điều hành giao dịch thị trường điện, bù chéo…) trên cơ sở sớm sửa đổi Luật Giá.

Thứ hai: Chính phủ cần sớm xem xét ban hành cơ chế thí điểm Hợp đồng mua bán điện trực tiếp DPPA. Đây là cơ chế hiệu quả trong thị trường điện bán buôn, hỗ trợ các doanh nghiệp phát triển nguồn điện sạch, giảm gánh nặng giá đầu vào sản xuất điện cho EVN. (Hiện nay, dự thảo Nghị định thực hiện cơ chế thí điểm DPPA đã được Bộ Công Thương biên soạn, lấy ý kiến các bên liên quan).

Thứ ba: Cần thiết phải sửa đổi, bổ sung các quy định liên quan đến các thông tư liên quan về xác định giá phát điện, hợp đồng mua bán điện, các vướng mắc trong thỏa thuận hợp đồng mua bán điện (PPA) như đã phân tích trên.

IV. Đề xuất, kiến nghị về chính sách giá điện:

Như đã nêu trên, trong thời gian qua, mặc dù giá nguyên liệu đầu vào biến động mạnh (nhất là trong 2 năm qua), ngành điện và EVN đã nỗ lực các biện pháp tiết giảm chi phí nội tại và các giải pháp quản trị để bù đắp chi phí mua điện ngoài EVN. Tuy nhiên, EVN vẫn bị lỗ cao trong kinh doanh do giá điện gần 4 năm qua không thay đổi. Vì vậy, thực hiện đúng quyết định 24/2017/QĐ-TTg, kiến nghị:

Thứ nhất: Trước mắt, Chính phủ cần khẩn trương xem xét tăng giá điện tương ứng với các yếu tố biến động của giá nhiên liệu đầu vào để lành mạnh tài chính cho ngành điện, đảm bảo nguồn vốn tái đầu tư của ngành điện và thu hút đầu tư của các thành phần kinh tế tham gia đầu tư vào ngành, nhằm đảm bảo an ninh năng lượng phục vụ phát triển kinh tế.

Thứ hai: Cần thiết rà soát, xem xét tính hiệu lực của việc thực hiện Quyết định số 24/2017/QĐ-TTg ngày 30 tháng 6 năm 2017 của Thủ tướng Chính phủ về cơ chế điều chỉnh mức giá bán lẻ điện bình quân để có các giải pháp, hoặc điều chỉnh sửa đổi Quyết định này.

Chúng tôi cho rằng, nếu được sự quan tâm của cấp có thẩm quyền giải quyết những khó khăn và tồn tại như đã nêu, hy vọng, bằng sự cố gắng và thực hiện các giải pháp đặt ra, ngành điện sẽ tiếp tục phát triển bền vững, hướng tới mục tiêu phát thải ròng bằng 0 vào năm 2050 trên cơ sở đáp ứng cung cấp điện an toàn, tin cậy phục vụ phát triển nền kinh tế đất nước./.

Nguyễn Thái Sơn – chuyên gia Tạp chí Năng lượng Việt Nam

Tài liệu tham khảo:

- Báo cáo tổng kết 10 năm vận hành thị trường điện giai đoạn 2012 – 2022 (EVN – tháng 9/2022).

- Báo cáo Kết quả các chương trình tiết kiệm điện giai đoạn 2010 – 2021, Kế hoạch tiết kiệm điện giai đoạn 2022 – 2025 (EVN – tháng 8/2022).

- Báo cáo tổng kết thực hiện kế hoạch năm 2022 và mục tiêu, kế hoạch năm 2023 (EVN – tháng 1/2023).