Phân loại xanh đã có

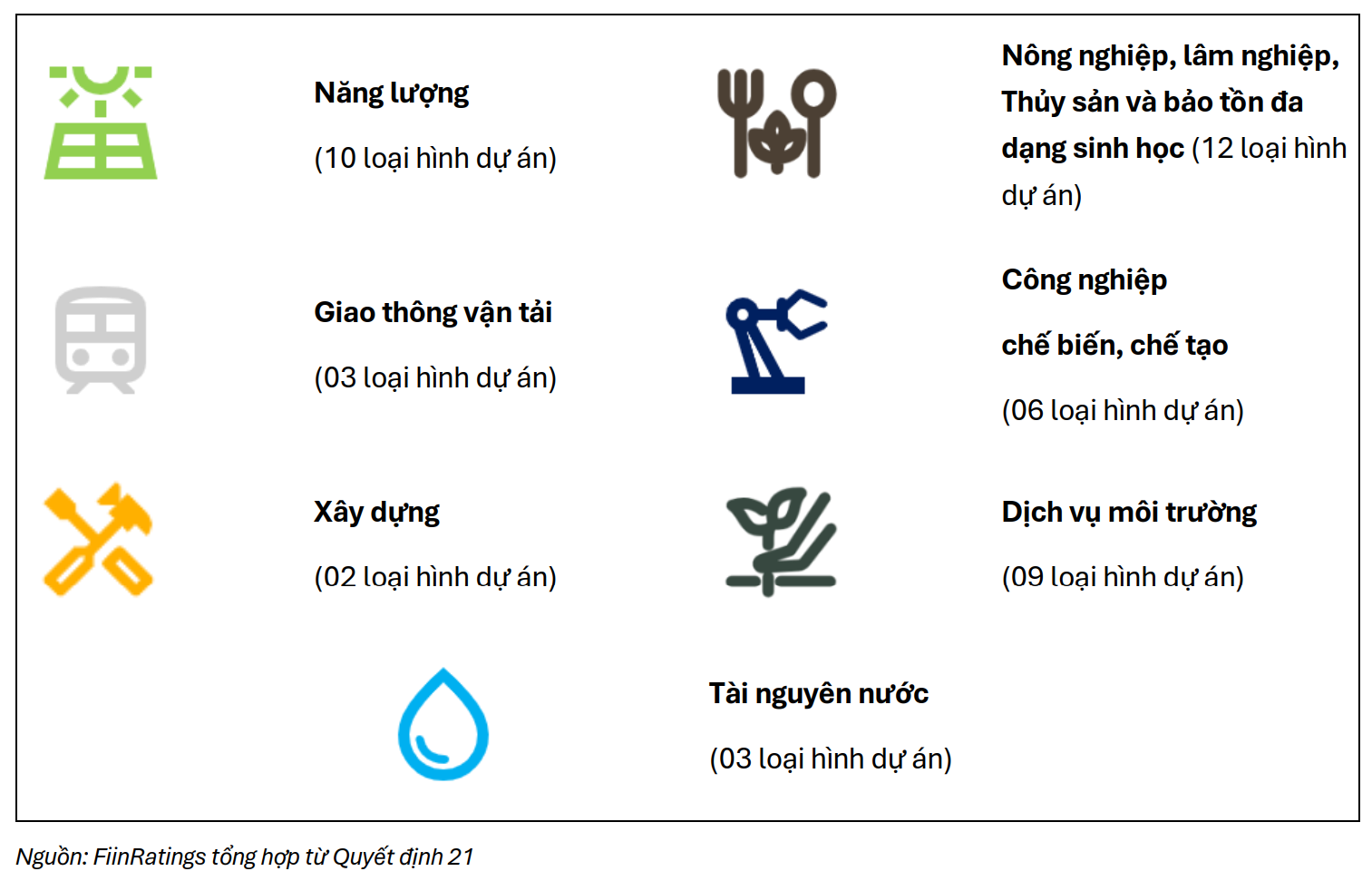

Chính phủ vừa ban hành Quyết định 21, quy định danh mục phân loại xanh, bao gồm 45 lĩnh vực, loại hình dự án thuộc 7 nhóm ngành. Khung này thiết lập tiêu chí môi trường thống nhất để xác định và sàng lọc các dự án đủ điều kiện tiếp cận nguồn vốn xanh, bao gồm cả tín dụng và trái phiếu.

Theo đánh giá của Công ty xếp hạng tín nhiệm Fiin Ratings, quyết định này đã giảm số lượng dự án đầu tư và nhóm ngành so với dự thảo trước đó, giảm số dự án từ 80 xuống còn 45 lĩnh vực, loại hình dự án và thu hẹp từ 9 còn 7 nhóm ngành.

Tuy nhiên, khung phân loại đã bổ sung các tiêu chí kỹ thuật chặt chẽ hơn. Việc xác nhận dự án xanh cũng linh hoạt theo tiêu chuẩn quốc gia hoặc tiêu chuẩn quốc tế. Theo đó, có hai phương án xác nhận chính thức, một là cơ quan cấp ưu đãi, hỗ trợ của nhà nước và tín dụng xanh, trái phiếu xanh tự tổ chức xác nhận; hai là thông qua tổ chức đánh giá độc lập đáp ứng quy định.

“Danh mục phân loại xanh mở ra cơ hội đáng kể cho các định chế tài chính và doanh nghiệp tham gia thị trường tài chính xanh, thông qua kênh tín dụng cũng như sẽ là tiền đề để hình thành các cơ chế hỗ trợ và khuyến khích cụ thể hơn giúp cho thị trường trái phiếu xanh phát triển mạnh trong thời gian tới”, báo cáo đánh giá.

Ngay sau khi có phân loại xanh, các tổ chức tín dụng cũng đã có những chuyển động mới, sau khoảng thời gian mong chờ trước đó.

Chẳng hạn, Agribank cho biết ngay sau khi có khung phân loại, ngân hàng đã ban hành danh sách các ngành, nghề kinh doanh loại trừ hạn chế cấp tín dụng của Agribank về môi trường và xã hội. Bà Phùng Thị Bình, Phó tổng giám đốc Agribank đánh giá Quyết định 21 đã tạo điều kiện thuận lợi để các ngân hàng triển khai các gói ưu đãi.

Agribank hiện là ngân hàng đã triển khai nhiều gói tín dụng xanh quy mô lớn trong nhiều lĩnh vực. Bao gồm gói 30.000 tỉ đồng tài trợ dự án đầu tư thuộc các ngành trọng điểm và dự án thuộc lĩnh vực xanh; gói 50.000 tỉ đồng để triển khai chương trình cho vay khuyến khích phát triển nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch. Ngoài ra còn gói 10.000 tỉ đồng triển khai chương trình cho vay “tín dụng xanh”, ưu đãi dành cho khách hàng cá nhân.

Còn theo đại diện ngân hàng OCB, việc chính thức ban hành danh mục phân loại xanh là một bước ngoặt quan trọng, giúp các tổ chức tín dụng có căn cứ pháp lý rõ ràng để thúc đẩy tín dụng xanh một cách đồng bộ, bài bản và minh bạch. Từ đó giúp nhà băng tăng tốc trong chiến lược tài chính bền vững, mở rộng cơ hội tiếp cận các nguồn vốn ưu đãi trong và ngoài nước.

Hiện OCB đang đẩy nhanh “xanh hóa toàn diện” hoạt động tài chính của ngân hàng, từ quy trình thẩm định xanh, quản lý rủi ro môi trường xã hội, đến xây dựng danh mục ngành nghề ưu tiên cho tín dụng xanh. “Chúng tôi cũng đang tập trung rà soát, xây dựng và cập nhật các chính sách nội bộ, quy định quản lý tín dụng xanh và phát triển các sản phẩm tài chính xanh phù hợp, tăng cường hợp tác quốc tế đặc biệt ưu tiên các lĩnh vực như công trình xanh, nông nghiệp thông minh, giao thông sạch và năng lượng tái tạo”, đại diện OCB chia sẻ.

Ông Jason Yang, Giám đốc Cấp cao Lĩnh vực Chuyển đổi và Phát triển bền vững, Ngân hàng UOB Việt Nam nói một trong những điểm thách thức của thị trường là sự rõ ràng về dự án nào đạt đủ điều kiện tiếp cận xanh. Phân loại cũng đặc biệt quan trọng trong khuôn khổ phát hành trái phiếu, bên cạnh câu chuyện tín dụng.

Trong trường hợp không có phân loại xanh của Việt Nam, ngân hàng này sử dụng phân loại xanh của Singapore trong khu vực châu Á để đưa ra hướng dẫn. “Chúng tôi lạc quan rằng một khi phân loại xanh đã được ban hành, thì một trong những khó khăn sẽ được giải quyết”, ông Jason nói tại tọa đàm hội thảo “ESG: Từ chi phí tuân thủ đến động lực tăng trưởng bền vững” diễn ra giữa tháng 7 vừa qua.

Vẫn cần thêm thời gian hoàn thiện

Tại tọa đàm diễn ra hồi giữa tháng 7 do Hiệp hội ngân hàng tổ chức, nội dung trao đổi về khung phân loại xanh vừa được công bố, đại diện các ngân hàng đều có chung nhận định rằng thị trường nói chung hiện đang tham gia khá nhiệt tình trong Chiến lược quốc gia về tăng trưởng xanh, trong đó bao gồm nhiều chương trình của Ngân hàng Nhà nước (NHNN).

Theo đó, trong thời gian qua, các tổ chức tín dụng đã xây dựng chiến lược và chính sách xanh hóa hoạt động, hạn chế tín dụng ngành phát thải cao, ưu đãi lãi suất cho tín dụng xanh, xây dựng khung tài chính bền vững theo chuẩn quốc tế.

Các ngân hàng cũng tập trung vào việc nâng cao năng lực quản trị, hoàn thiện quy trình nội bộ và mô hình quản lý rủi ro tín dụng xanh. Đồng thời, nhiều nhà băng đẩy mạnh huy động vốn xanh thông qua trái phiếu tiêu chuẩn quốc tế, cho đến hợp tác với các định chế tài chính quốc tế.

Tuy thị trường vốn xanh đang tăng tốc, nhưng trên thực tế vẫn còn nhiều điểm cần cải thiện dù khung phân loại xanh vừa được ban hành. Chẳng hạn, ông Mai Thanh Dung, Phó Viện trưởng Viện Chiến lược, chính sách nông nghiệp và môi trường (người tham gia soạn thảo dự thảo Quyết định 21), chia sẻ tại tọa đàm trên, cho biết số lượng lĩnh vực trong danh mục phân loại xanh hiện vẫn còn đang ít hơn so với thực tế. Do đó, danh sách này sẽ còn tiếp tục được cập nhật.

Một vướng mắc khác là khơi thông dòng vốn xanh còn cần lộ trình đồng bộ chính sách hỗ trợ, theo bà Phạm Thị Thanh Tùng, Phó Vụ trưởng Vụ Tín dụng các ngành kinh tế (NHNN). Có nhiều vấn đề chẳng hạn thuế phí, vốn huy động đầu vào, câu chuyện kỹ thuật sản xuất, thị trường…cho đến xây dựng các thị trường mới mẻ như tín chỉ carbon.

Theo nhóm phân tích của Fiin Ratings, vẫn còn nhiều thách thức trước mặt như chi phí tuân thủ, năng lực chuyên môn và quy trình xác nhận phức tạp đòi hỏi phải sự phối hợp chặt chẽ giữa các bên liên quan, ở cả cấp độ doanh nghiệp và cơ quan quản lý.

“Bên cạnh hướng dẫn cụ thể, triển khai từng bước từ phía Nhà nước, doanh nghiệp cũng cần chuẩn bị kỹ lưỡng về năng lực quản trị, minh bạch hệ thống báo cáo và thông tin để tiếp nhận các cơ chế ưu đãi một cách chủ động, hiệu quả. Nhà đầu tư có thể dựa trên những yêu cầu của danh mục phân loại xanh mới để xem xét quản trị rủi ro danh mục đầu tư, đưa ra yêu cầu cho phía nhà phát hành và doanh nghiệp”, báo cáo của Fiin Ratings đánh giá.

Đại diện NHNN cho biết trong thời gian tới sẽ tập trung nghiên cứu hướng dẫn các tổ chức tín dụng cho vay dự án xanh theo quyết định 21; đồng thời xây dựng chính sách hỗ trợ lãi suất 2%/năm cho doanh nghiệp tư nhân, hộ kinh doanh thực hiện dự án xanh theo Nghị quyết 139 (hỗ trợ kinh tế tư nhân).

Bên cạnh việc phải hoàn thiện khung pháp lý kỹ càng hơn về phân loại xanh, có hai hướng đi quan trọng khác để thiết lập động cơ, thúc đẩy tín dụng xanh, theo đại diện các nhà băng tại tọa đàm trên. Đầu tiên là việc phải có nguồn vốn với chi phí phù hợp với tăng trưởng xanh trong dài hạn; thứ hai là có các chính sách miễn, hoặc giảm thuế thu nhập từ hoạt động cho vay xanh.

Vay xanh tăng tốc

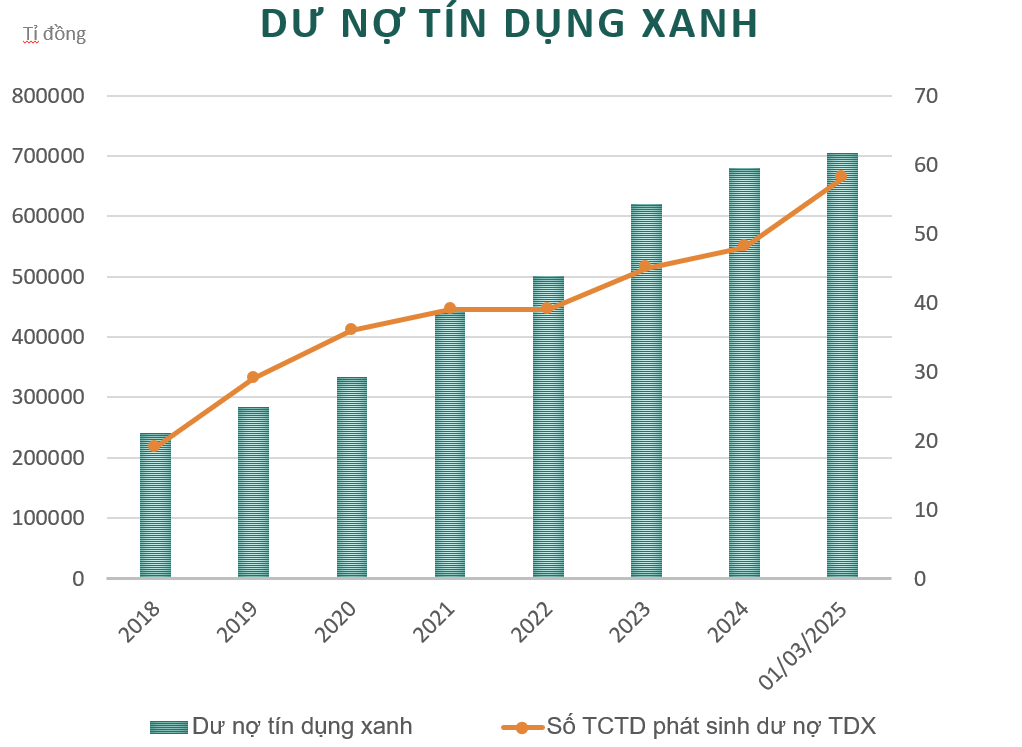

Theo số liệu thống kê của Ngân hàng Nhà nước (NHNN), tính đến 31-3-2025 đã có 58 tổ chức tín dụng phát sinh dư nợ tín dụng xanh. Quy mô dư nợ đạt 704.244 tỉ đồng, tăng 3,57% so với cuối năm 2024, chiếm tỷ trọng 4,3% tổng dư nợ toàn nền kinh tế. Danh mục cho vay chủ yếu thuộc các ngành năng lượng tái tạo, năng lượng sạch (chiếm hơn 37%) và nông nghiệp xanh (trên 29%).

Nhìn chung, tỷ trọng dư nợ xanh dù chưa được cải thiện nhiều, nhưng tốc độ tăng trưởng dư nợ tín dụng xanh bình quân giai đoạn 2017-2024 lại cao hơn nhiều so với tín dụng chung của nền kinh tế (21,2%/năm).

Cuối tháng 5 vừa qua, NHNN công bố Sổ tay hướng dẫn hệ thống quản lý rủi ro về môi trường – xã hội (ESMS) phối hợp biên soạn cùng IFC.

Sổ tay đóng vai trò như một “cẩm nang thực hành”, tích hợp và cập nhật các quy định mới quan trọng tại Việt Nam như tiêu chí phân loại rủi ro môi trường theo luật bảo vệ môi trường 2020; hướng dẫn tra cứu và phân loại dự án đầu tư theo tiêu chí về môi trường theo thông tư 17/2022 của NHNN, danh mục phân loại rủi ro môi trường xã hội theo ngành của EBRD và các tiêu chuẩn quốc tế liên quan đến kiểm kê và báo cáo phát thải khí nhà kính.

Dũng Nguyễn