CBAM hướng tới mậu dịch tự do đảm bảo công bằng về chi phí carbon

EU đã nỗ lực từ khá sớm để thực hiện mục tiêu trở thành lục địa đầu tiên trên thế giới trung hòa về carbon. Vào những năm 1990 của thế kỷ 20, sớm nhận biết trọng tâm của các vấn đề về môi trường là do tác động của lượng khí nhà kính tăng cao, EU đã vận hành hệ thống thương mại quyền phát thải (EU ETS) nổi tiếng như là một phần nghĩa vụ của các cam kết quốc tế về môi trường và là công cụ hiệu quả để hạn chế lượng phát thải khí nhà kính.

Gần đây, để tiếp tục thực thi các nghĩa vụ quốc tế đó, EU đề xuất “Thỏa thuận xanh EU” (EGD) là chương trình thúc đẩy các mục tiêu phát triển bền vững và nghiêm túc trong việc xem giảm phát thải khí nhà kính là kế hoạch hàng đầu. Cụ thể, kế hoạch trung hòa carbon phải được xác định với tỷ lệ giảm 55% phát thải ròng vào trước năm 2030 so với mức phát thải ròng được đo lường vào năm 1990. Là một phần trong EGD, gói chính sách có tên là “Vì mục tiêu 55” thuộc lĩnh vực “khí hậu” trực tiếp quy định về các vấn đề phát thải khí nhà kính.

Mới đây, EU đưa ra một thỏa thuận mới, đó là “Cơ chế điều chỉnh carbon biên giới” (CBAM), có hiệu lực vào tháng 10/2023, nằm trong gói chính sách “Vì mục tiêu 55” kể trên.

Thỏa thuận mới này của EU tác động lên hàng hóa xuất khẩu cũng như định hướng phát triển một số ngành hàng xuất khẩu của Việt Nam như thế nào?

Để kịp thời cập nhật thông tin đến doanh nghiệp Việt Nam về CBAM, Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) đã tổ chức hai hội thảo lần lượt là:

(1) Hội thảo tham vấn kết quả đánh giá tác động của CBAM và khuyến nghị đối với Việt Nam vào ngày 14/4/2023;

(2) Hội thảo Thỏa thuận xanh EU – Tác động tới xuất khẩu Việt Nam – những điều doanh nghiệp cần biết vào ngày 16/11/2023.

Mục tiêu tối hậu của CBAM là nhằm thiết lập thương mại công bằng. Thương mại công bằng trong trường hợp này nghĩa là hàng nhập khẩu cũng phải chịu các chi phí tương tự như hàng xuất khẩu, bao gồm cả chi phí phát thải.

Hiện tượng dịch chuyển phát thải (mà công chúng thường gọi là hiện tượng rò rỉ carbon) được nhận diện là rào cản lớn cản trở mục tiêu trung hòa carbon của EU và gây bất bình đẳng cho bên sản xuất nội địa. EU không muốn mình nỗ lực vất vả để giảm phát thải ở khu vực mình, nhưng lại cho phép hàng hóa từ nơi khác – nơi có thể sản xuất ra nhiều khí thải hơn so với mức EU chấp nhận – được “tự do” nữa. Như vậy không khác gì là “tốn công vô ích”. Sự mất cân bằng này vừa không tạo ra một sân chơi thương mại bình đẳng cho sản xuất nội địa, vừa không thực sự giải quyết được vấn đề giảm phát thải khí nhà kính.

Hiện tượng dịch chuyển phát thải là hiện tượng các ngành công nghiệp có lượng khí thải lớn được thải ra bên ngoài khu vực EU để chủ yếu tránh các nghĩa vụ tuân thủ về hạn ngạch phát thải của hệ thống EU ETS. Họ sẽ dịch chuyển khâu sản xuất hàng hóa đến những nơi có chính sách giảm phát thải ít nghiêm ngặt hơn để tiết kiệm chi phí. Trong khi hàng sản xuất nội địa phải chịu đầy đủ các chi phí carbon thì hàng nhập khẩu lại không phải gánh chịu phần chi phí này do nó bị ẩn và không được kiểm soát.

Để tạo ra một sân chơi bình đẳng, EU giải quyết bằng cách nhận diện các chi phí carbon đó. Càng nhận diện chính xác và kiểm soát chi phí carbon tốt, càng có cơ sở áp các nghĩa vụ tài chính như thuế, mua chứng chỉ (phát thải) CBAM. Điều này giúp đảm bảo rằng giá hàng hóa nhập khẩu không còn ưu thế cạnh tranh hơn hàng nội địa. Về giá carbon, để đảm bảo đúng nghĩa của cạnh tranh công bằng, giá của chứng chỉ CBAM phải phản ánh được giá hạn ngạch trong EU ETS. Theo CBAM, giá mua chứng chỉ CBAM được tham chiếu dựa trên mức giá trung bình của kết quả đấu giá hoặc trên thị trường giao dịch thứ cấp của EU ETS cập nhật theo tuần.

Doanh nghiệp xuất khẩu Việt Nam có nghĩa vụ, cung cấp thông tin

Trong CBAM, đối tượng chịu sự quản lý của cơ quan hải quan là các doanh nghiệp nhập khẩu (trong một số trường hợp có thể là bên đại lý khai báo hải quan). Đối tượng gián tiếp có liên quan bị ảnh hưởng là bên xuất khẩu (ngoài khu vực EU). Hiểu đúng vai trò này sẽ giúp doanh nghiệp xuất khẩu định hướng rõ ràng các công việc cần làm của mình khi xuất khẩu hàng hóa sang thị trường EU, từ đó giới hạn phạm vi nghĩa vụ, trách nhiệm của mình.

Các tài liệu hướng dẫn CBAM đã hướng dẫn nghĩa vụ nộp báo cáo CBAM định kỳ và mua chứng chỉ CBAM là một phần thủ tục hải quan của bên nhập khẩu. Do đó, các doanh nghiệp xuất khẩu là bên hỗ trợ cung cấp thông tin. Như được định nghĩa tại CBAM, nhóm nước thứ ba là các bên có liên quan đến hoạt động sản xuất, phân phối bên ngoài EU.

Do không phải là bên nhập khẩu, chúng ta không phải trực tiếp soạn một báo cáo CBAM để làm việc với cơ quan hải quan của EU và chúng ta không phải chịu các mức phạt tài chính nào trong giai đoạn này như là một biện pháp xử phạt hành chính. Việc của chúng ta chủ yếu là cung cấp dữ liệu và thông tin về khí thải nhà kính (một vài quốc gia nếu có hệ thống định giá carbon, thì họ sẽ cung cấp giá carbon tại thời điểm khai báo). Và trong giai đoạn thử nghiệm này, việc xác minh dữ liệu và thông tin cũng là tự nguyện.

Tuy nhiên, có một điểm đáng lưu ý dành cho doanh nghiệp xuất khẩu dưới cương vị là bên cung cấp thông tin, các doanh nghiệp nhập khẩu phía EU được hướng dẫn để bảo vệ quyền lợi của họ đó là họ sẽ chủ động liên hệ với chúng ta về các vi phạm hoặc cảnh cáo từ cơ quan quốc gia thành viên để yêu cầu chúng ta hỗ trợ hợp tác phòng tránh rủi ro cùng với họ. Trách nhiệm giải thích và giải trình của chúng ta có thể sẽ được yêu cầu để làm việc với họ.

Báo cáo của CBAM cần có các thông tin như sau: (1) Tổng số lượng hàng hóa xuất khẩu đến EU; (2) Tổng số lượng khí phát thải thực tế; (3) Khí phát thải gián tiếp; (4) Giá carbon tính theo lượng khí phát thải tại nước sản xuất.

Chủ yếu có sáu loại hàng hóa có lượng khí thải nhà kính cao với nguy cơ rò rỉ carbon đáng báo động được áp dụng trong giai đoạn chuyển đổi này là: xi măng, nhôm, sắt và thép, phân bón, điện và hydro. Trong đó, Việt Nam xuất khẩu chủ yếu là xi măng, nhôm, sắt và thép, và phân bón. Do đó, đối với điện và hydro tạm thời sẽ không được đề cập đến.

Dữ liệu quan trọng nhất của CBAM

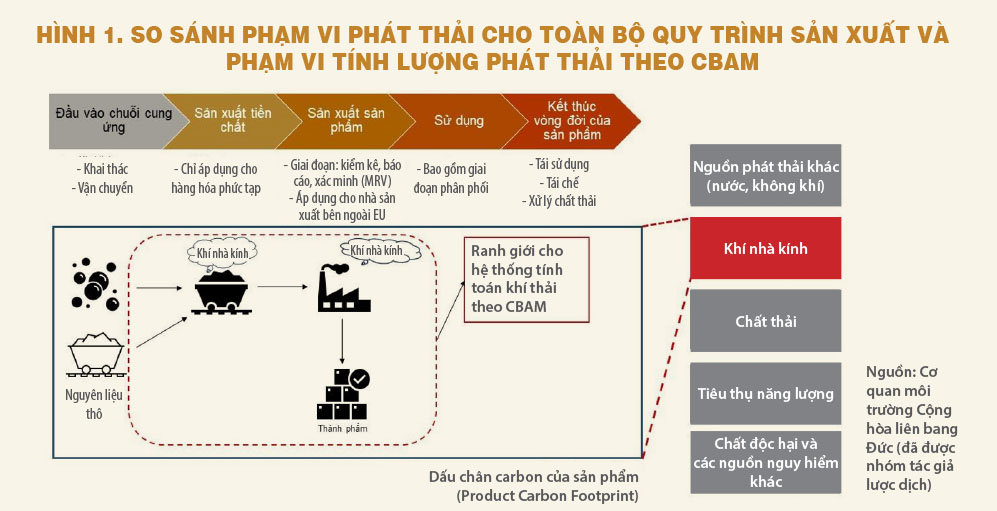

Nguồn dữ liệu và thông tin quan trọng là số liệu về lượng khí phát thải tính vào trong hàng hóa được sản xuất. Dưới cơ chế quản lý của CBAM, khí phát thải được chia thành hai loại: khí phát thải trực tiếp và khí phát thải gián tiếp.

i. Khí phát thải trực tiếp: Tất cả các nguồn khí phát thải và các nguồn khác liên quan đến việc sản xuất phải được giám sát.

ii. Khí phát thải gián tiếp: Tổng lượng điện tiêu thụ trong quy trình của hàng hóa phải được xác định cụ thể.

Hình 1 sẽ giúp doanh nghiệp xác định phạm vi phát thải sẽ được kiểm kê và liệt kê trong báo cáo CBAM.

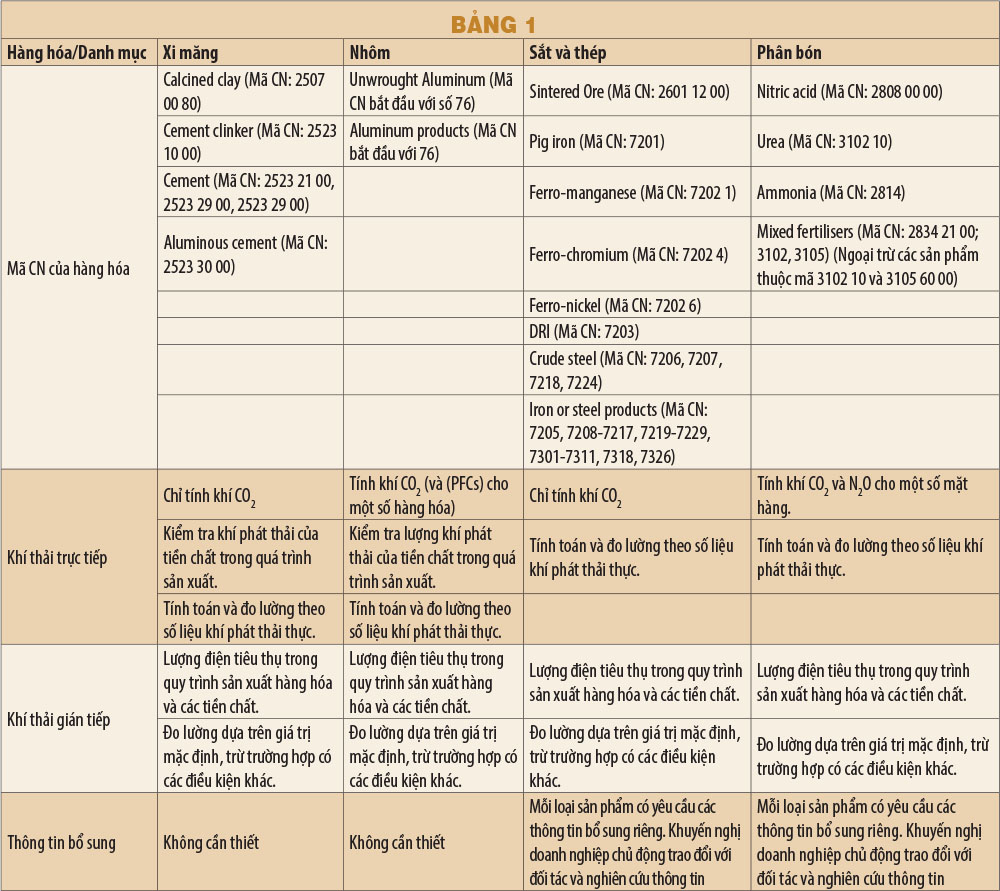

Bảng 1 là tóm tắt thông tin về các hàng hóa và nguyên tắc báo cáo dữ liệu, thông tin từ CBAM. Mã CN (Combined Nomenclature) trong hàng đầu là hệ thống xác định mã hàng hóa của EU theo quy tắc 8 số trong đó 6 số đầu là áp dụng theo mã số trong Hệ thống hài hòa mô tả và mã hàng hóa (HS Code). Thông thường để nhập khẩu vào EU và phục vụ cho việc xác định thuế và trị giá hải quan, hàng hóa sẽ được xác định theo mã CN thay vì mã HS. Bảng tra cứu này được tổng hợp từ tài liệu hướng dẫn CBAM để giúp doanh nghiệp xác định trước phạm vi điều chỉnh có áp dụng đối với hàng hóa của mình hay không và các thông tin kèm theo như nội dung của phát thải trực tiếp và phát thải gián tiếp.

Các nguyên tắc sau đây có thể giúp doanh nghiệp có bước tổng quan trước khi thực hiện trách nhiệm cung cấp dữ liệu về hàng hóa của mình:

1. Lập danh sách tất cả hàng hóa và tiền chất tại nhà máy, gồm cả sản phẩm được sản xuất tại nhà máy và tiền chất từ bên ngoài;

2. Kiểm tra và so sánh toàn bộ hàng hóa được sản xuất theo thông số kỹ thuật và mã CN của sản phẩm được nêu trong Phụ lục I của CBAM; và

3. Sau đó, xác định loại hàng hóa nào trong danh sách thuộc phạm vi điều chỉnh của CBAM và tiến hành giai đoạn thu thập dữ liệu kiểm kê phát thải.

Làm sao để “trong ấm ngoài êm”!

Kết quả khảo sát các doanh nghiệp từ VCCI vào tháng 8/2023 phục vụ tài liệu hội thảo Thỏa thuận xanh EU – Tác động tới xuất khẩu Việt Nam cho thấy có đến một nửa doanh nghiệp trong tổng số doanh nghiệp tham gia khảo sát chưa từng nghe về CBAM, 45,57% còn lại đã từng nghe qua nhưng chưa tìm hiểu kỹ. Số lượng doanh nghiệp đã tìm hiểu và biết rõ về CBAM chỉ ở mức gần 4%. Những con số này cho chúng ta thấy một lát cắt nhỏ trong bức tranh chung về hiện trạng tiếp nhận thông tin của các doanh nghiệp xuất khẩu trước những yêu cầu từ thị trường EU.

Nếu muốn hội nhập vào chơi luật chơi chung, thì doanh nghiệp cần phải thích ứng nhanh, kịp thời, xây dựng nguồn lực nội bộ đủ mạnh để sản xuất và quản trị chuỗi cung ứng hiệu quả. Nếu hàng hóa đáp ứng đúng và đủ các chuẩn mực của nước nhập khẩu xuyên suốt từ giai đoạn sản xuất, điều đó góp phần xây dựng uy tín và năng lực của ta trước bạn hàng lớn là EU. Bên trong mà “ấm” thì bên ngoài sẽ “êm”.

Một số biện pháp tạm thời có thể thực hiện như sau: (1) Đưa thông tin về CBAM cũng như tổng thể chương trình EGD của EU đến doanh nghiệp nhanh chóng và kịp thời; (2) Đẩy mạnh công tác giải thích, hướng dẫn về các tiêu chuẩn xanh của EU; (3) Đào tạo nguồn nhân lực nội bộ tuân thủ và thực hiện tốt nghĩa vụ cung cấp thông tin.

Doanh nghiệp xuất khẩu cần tránh bối rối trước rất nhiều nghĩa vụ phải làm việc với bên nhập khẩu. Doanh nghiệp cần biết rằng CBAM hiện tại đang trong giai đoạn thử nghiệm, tức là giai đoạn diễn tập để các doanh nghiệp làm quen với nghĩa vụ đo lường, kiểm kê, xác minh số liệu.

Đối với tài liệu nước ngoài, doanh nghiệp nên tham khảo trang điện tử của Liên minh thuế và hải quan châu Âu thuộc Ủy ban châu Âu (European Taxation and Customs Union) để xem hướng dẫn chi tiết và tải các biểu mẫu, tham vấn ý kiến của chuyên gia, chủ động liên lạc và trao đổi với bên nhập khẩu về trách nhiệm cung cấp thông tin để đảm bảo chúng ta luôn trong trạng thái sẵn sàng hợp tác.

Một số dịch vụ logistics trong nước có thể nghiên cứu phát triển đó là tư vấn về báo cáo số liệu cho bên xuất khẩu để chuẩn bị gửi thông tin về bên nhập khẩu và thay mặt, đại diện bên xuất khẩu làm việc với nhà nhập khẩu. Phần công việc tư vấn liên quan đến tuân thủ CBAM sẽ là một phần trong gói thủ tục xuất khẩu sang EU. Không chỉ là tư vấn, mà một số doanh nghiệp logistics có thể hỗ trợ nhiều khâu trong chuỗi cung ứng như thu mua, khai thác cũng như vận chuyển, sản xuất tiền chất, nguyên vật liệu và các hàng hóa thuộc CBAM sao cho lượng phát thải được kiểm soát hiệu quả.

Phan Ngọc Trâm – Treng Tuệ Trân