1. Đặt vấn đề

Trong những năm gần đây, biến đổi khí hậu diễn ra nhanh chóng đe dọa môi trường sống, nguồn tài nguyên thiên nhiên, làm ảnh hưởng đến sự phát triển kinh tế trong tương lai. Trong bối cảnh này, phát triển bền vững là giải pháp cần thiết nhằm giảm thiểu những tổn thất về mặt môi trường, xã hội và con người (Rauf và cộng sự, 2020). Để đạt được mục tiêu này, một trong những bước đi quan trọng là các chủ thể trong nền kinh tế phải đáp ứng được các tiêu chí về phát triển bền vững, công bố kết quả đạt được thông qua báo cáo ESG (FFV, 2022), chứa đựng các thông tin mà doanh nghiệp đã triển khai và kết quả đạt được liên quan đến yếu tố về ESG.

Tại Việt Nam, việc triển khai hoạt động phát triển bền vững và công bố báo cáo ESG được hưởng ứng ngày càng mạnh mẽ bởi các doanh nghiệp. Theo kết quả khảo sát của Ngân hàng Trách nhiệm hữu hạn Một thành viên United Overseas Bank (UOB) (2023), 94% doanh nghiệp Việt Nam thực hiện khảo sát cho rằng ESG quan trọng và là định hướng trọng tâm của họ trong tương lai, trong đó 1/3 công ty Việt Nam thực hiện báo cáo ESG một cách kĩ lưỡng và toàn diện (EY, 2023). Tuy nhiên, số lượng báo cáo ESG được công bố bởi các tổ chức tín dụng (TCTD) còn khá khiêm tốn, trong khi đó, đây là chủ thể đóng vai trò quan trọng trong việc thực hiện những mục tiêu về chính sách tiền tệ, định hướng phát triển kinh tế của đất nước thông qua việc điều hướng dòng vốn của ngân hàng đến các lĩnh vực cần thiết, đảm bảo cho mục tiêu phát triển bền vững của quốc gia.

2. Báo cáo ESG và các yếu tố tác động đến việc thực hiện ESG

2.1. Báo cáo ESG

Báo cáo phát triển bền vững xuất hiện từ cuối những năm 1990, gắn liền với sự ra đời của Sáng kiến báo cáo toàn cầu (Global Reporting Initiative – GRI), một tổ chức tiêu chuẩn độc lập quốc tế giúp các doanh nghiệp, chính phủ và các tổ chức khác hiểu và truyền đạt tác động của họ đối với các vấn đề về phát triển bền vững như biến đổi khí hậu, nhân quyền và tham nhũng. Tuy nhiên, sự hình thành của báo cáo phát triển bền vững nằm trong một quá trình phát triển lâu dài hơn của các báo cáo phi tài chính (Non – Financial Reporting). Từ những năm 1970, tại các nước châu Âu, châu Mỹ đã xuất hiện các báo cáo xã hội bổ sung thông tin cho các báo cáo tài chính truyền thống. Những báo cáo này thể hiện các thông tin về trách nhiệm xã hội của doanh nghiệp. Đến những năm 1980, mối quan tâm về các yếu tố phi tài chính của doanh nghiệp chuyển dịch sang các vấn đề liên quan đến môi trường như là lượng khí thải hay xử lí rác thải. Trong giai đoạn này, các báo cáo môi trường xuất hiện thay thế cho báo cáo xã hội. Đến cuối những năm 1990, những nghiên cứu và thực hành báo cáo doanh nghiệp bắt đầu xem xét các yếu tố tác động đến xã hội và môi trường một cách đồng thời và công bố các thông tin này trong một báo cáo chung song song với các báo cáo tài chính truyền thống, từ đó hình thành báo cáo phát triển bền vững như chúng ta biết hiện nay.

Báo cáo phát triển bền vững ra đời là sự bổ sung cho các báo cáo tài chính truyền thống trên các khía cạnh thông tin về chính sách và thực hành các vấn đề liên quan đến xã hội và môi trường của doanh nghiệp. Hiện nay, đa số các công ty đại chúng lớn trên thế giới đều thực hiện một dạng nào đó của báo cáo phát triển bền vững. Thông thường, những công ty này sẽ công bố một báo cáo phát triển bền vững riêng biệt song song với báo cáo thường niên của công ty. Năm 2020, 90% các công ty trong danh sách S&P 500 (Mỹ) đã công bố báo cáo phát triển bền vững riêng biệt. Một dạng khác để các công ty truyền đạt các thông tin về phát triển bền vững là thông qua các báo cáo tích hợp, trong đó thông tin về chính sách và hoạt động xã hội, môi trường của doanh nghiệp được đưa chung vào trong báo cáo thường niên.

Báo cáo ESG bao gồm các đo lường về lượng khí thải, sử dụng tài nguyên, môi trường và tài nguyên thiên nhiên của công ty, chính sách lao động và nhân quyền, sức khỏe và an toàn lao động, quản lí chuỗi cung ứng, trách nhiệm sản phẩm, chống tham nhũng và đầu tư cộng đồng: (1) Môi trường: Đánh giá tác động môi trường (Environmental Impact Assessment) xem xét ảnh hưởng của công ty đối với môi trường tự nhiên. Bao gồm các nội dung chính về phát thải carbon, quản lí nước và chất thải, nguồn cung nguyên liệu thô, tác động từ biến đổi khí hậu; (2) Xã hội: Trách nhiệm xã hội doanh nghiệp (Corporate Social Responsibility) xem xét các công ty quản lí mối quan hệ với nhân viên, nhà cung cấp, khách hàng và cộng đồng nơi công ty có hoạt động (sự đa dạng, công bằng và hòa nhập, quản lí lao động, an ninh và bảo mật dữ liệu, quan hệ cộng đồng); (3) Quản trị (Governance) xem xét khí cạnh quản trị công ty, đạo đức kinh doanh, bảo vệ quyền sở hữu trí tuệ, lãnh đạo của công ty, lương của nhân viên cấp điều hành, kiểm toán, kiểm soát nội bộ và quyền của cổ đông.

2.2. Các yếu tố tác động đến việc công bố báo cáo ESG

Các yếu tố tác động đến việc công bố thông tin ESG đã được đề cập trong nhiều nghiên cứu định lượng và định tính. Trong khi nghiên cứu định tính tìm các khung lí thuyết cho thấy mối liên hệ giữa các yếu tố bên trong và bên ngoài ảnh hưởng đến mức độ công bố thông tin ESG, thì các nghiên cứu định lượng cung cấp bằng chứng thực nghiệm ủng hộ hoặc bác bỏ khung lí thuyết đã được xây dựng trước đó. Nhìn chung, các nghiên cứu đều xoay quanh các lí thuyết phản ánh các yếu tố có thể tác động đến việc công bố thông tin ESG, bao gồm: Lí thuyết đại diện, lí thuyết các bên liên quan, lí thuyết tín hiệu, lí thuyết thể chế, lí thuyết về tính hợp pháp.

Lí thuyết đại diện phân tích mối quan hệ mâu thuẫn giữa chủ doanh nghiệp và các nhà quản lí (Eisenhardt, 1989). Đây là lí thuyết được sử dụng phổ biến để giải thích mối quan hệ giữa đặc điểm quản trị doanh nghiệp và thực tiễn công bố thông tin của doanh nghiệp (Tarmuji và cộng sự, 2016). Đối với hoạt động công bố thông tin ESG, lí thuyết đại diện liên quan đến thực tiễn công bố thông tin ESG và tác động của chúng đến hiệu quả hoạt động của đơn vị công bố thông tin (Helfaya và cộng sự, 2023). Theo đó, nhà quản lí tham gia vào hoạt động ESG và công bố thông tin để theo đuổi mục tiêu kì vọng đã đặt ra, trong đó, có bao gồm mục tiêu vì lợi nhuận để tăng cường tiếp xúc giữa nhà doanh nghiệp và nhà đầu tư, khách hàng; việc tiết lộ thông tin ESG là một công cụ làm giảm thông tin bất cân xứng và làm giảm thiểu rủi ro, bao gồm rủi ro môi trường, uy tín và rủi ro về pháp luật.

Lí thuyết về các bên liên quan cho rằng tổ chức có nghĩa vụ phải đối xử công bằng, trong trường hợp các bên có xung đột lợi ích, tổ chức có nghĩa vụ đảm bảo được sự cân bằng tối ưu giữa các bên (Pesqueux và Damak ‐ Ayadi, 2005). Lí thuyết này thúc đẩy việc sử dụng công cụ quản lí nội bộ tập trung vào các chiến lược hướng tới các mục tiêu phi tài chính như tìm cách cải thiện phúc lợi xã hội và môi trường xung quanh (Peng và Isa, 2020).

Lí thuyết tín hiệu dựa trên nền tảng thông tin bất cân xứng, nghĩa là khi có sự bất cân xứng thông tin thì bên nắm giữ thông tin cần phát tín hiệu cho bên cần thông tin nhằm đạt được một mục tiêu nhất định (Connelly và cộng sự, 2011). Với điều này, việc tăng các kênh liên lạc sẽ làm tăng thông tin có sẵn giữa công ty và người dùng, do đó làm giảm sự bất cân xứng thông tin (Peng và Isa, 2020). Thông tin công bố ESG được sử dụng như một công cụ cung cấp thông tin tự nguyện giúp các nhà đầu tư dự đoán thu nhập kinh tế; do đó, các công ty sử dụng nó để báo hiệu những kết quả bền vững, giúp tăng cường uy tín của công ty.

Lí thuyết thể chế phân tích các yếu tố ảnh hưởng đến năng suất tổng hợp của doanh nghiệp (Kostova và Marano, 2019). Đây là một khuôn khổ được áp dụng thường xuyên trong các tài liệu về ESG, vì việc công bố ESG góp phần quan trọng trong việc thể hiện uy tín về tính bền vững của doanh nghiệp (Campbell, 2007). Các công ty hoạt động ở các quốc gia có cơ cấu thể chế tương tự có xu hướng áp dụng các hình thức hành vi tương tự. Do đó, lí thuyết thể chế phản ánh tác động của hoạt động xã hội và môi trường đến sự thành công của doanh nghiệp (Bilyay-Erdogan, 2022).

Lí thuyết về tính hợp pháp: Tính hợp pháp của công ty đạt được bằng cách công bố nhiều thông tin về ESG phù hợp với quy định của pháp luật (Ellerup Nielsen và Thomsen, 2018). Bằng cách sử dụng báo cáo ESG, doanh nghiệp cho công chúng thấy sự tuân thủ của họ với các chuẩn mực xã hội, đây là một hình thức truyền thông quan trọng mà các công ty tham gia nhằm đạt được mục tiêu chiến lược của mình. Do đó, lí thuyết về tính hợp pháp là động lực quan trọng để các công ty tiết lộ nhiều thông tin ESG hơn nhằm phù hợp với các quy định của pháp luật, nhờ đó đạt được sự tăng trưởng bền vững thông qua sự đồng thuận của xã hội (Eccles và Viviers, 2011).

Căn cứ lí thuyết và các yếu tố tác động đến việc công bố thông tin ESG của doanh nghiệp nêu trên cho thấy, việc công bố báo cáo ESG có thể phản ánh mức độ tuân thủ pháp luật của doanh nghiệp, nhờ đó sẽ có sự ủng hộ của xã hội, góp phần giúp hoạt động của doanh nghiệp ngày một phát triển. Vì vậy, nếu khuôn khổ pháp lí chưa đủ mạnh sẽ làm yếu đi hoạt động công bố thông tin của doanh nghiệp liên quan đến ESG (Roberts và cộng sự, 2005). Do vậy, nghiên cứu này tập trung đánh giá hành lang pháp lí của Ngân hàng Nhà nước Việt Nam (NHNN) đối với việc công bố thông tin ESG của hệ thống ngân hàng Việt Nam.

2.3. Lợi ích của việc công bố báo cáo ESG

(i) Nâng cao hình ảnh và thu hút nhiều người tiêu dùng thế hệ mới.

Người tiêu dùng hiện đại có nhu cầu chọn lựa sản phẩm khắt khe hơn về chất lượng, giá thành sản phẩm, đồng thời còn đòi hỏi tính nhân văn của sản phẩm, bao gồm sự thân thiện với môi trường, chính sách của doanh nghiệp đối với người lao động và cộng đồng. Cụ thể, theo báo cáo tại Diễn đàn Kinh tế thế giới, 80% người tiêu dùng ở khu vực ASEAN quan tâm đến tính bền vững và đã thay đổi thói quen sống để trở nên thân thiện hơn với môi trường (Hành, 2020).

Với sự chuyển dịch trong xu hướng tiêu dùng nêu trên, doanh nghiệp đã tập trung đầu tư để đạt chuẩn ESG. Các tiêu chuẩn này phản ánh hành động của doanh nghiệp trong các cam kết với ESG, từ đó tác động lớn đến xu hướng hành vi của người tiêu dùng. Kéo theo đó là sự gia tăng thương hiệu của doanh nghiệp. Trong tình huống ngược lại, thương hiệu của doanh nghiệp có thể bị tẩy chay nếu các yếu tố ESG không được đảm bảo (Naveen, 2023).

(ii) Dễ dàng thu hút nguồn vốn của nhà đầu tư

Xu hướng đầu tư vào doanh nghiệp có nền tảng quản trị tốt, trách nhiệm với môi trường, xã hội nhằm mục tiêu phát triển bền vững trở nên rõ rệt trong thời gian tới, khi đó, các doanh nghiệp công bố ESG sẽ có lợi thế rất lớn trong việc huy động vốn (Zahid và cộng sự, 2023). Với các nguồn vốn từ nước ngoài, yếu tố ESG của một doanh nghiệp đang ngày càng được cân nhắc khi đầu tư vào các doanh nghiệp để cung cấp góc nhìn rộng hơn về rủi ro và cơ hội đầu tư vào cổ phiếu của một công ty. ESG càng cao, công ty càng có lợi thế trong việc thu hút vốn đầu tư lớn với những ưu đãi về lãi vay và các điều khoản hấp dẫn hoặc phát hành trái phiếu xanh.

(iii) Thúc đẩy doanh nghiệp tinh chỉnh, bảo vệ các giá trị kinh doanh

Việc kiểm tra lại các mô hình kinh doanh của doanh nghiệp để đáp ứng các yêu cầu từ thực tế hoặc tận dụng các cơ hội mới, sẵn sàng ứng biến rủi ro là yếu tố quan trọng giúp doanh nghiệp tồn tại và phát triển. Do đó, việc các doanh nghiệp điều hành theo xu hướng phát triển bền vững ESG là yếu tố mang lại nhiều lợi ích cho doanh nghiệp. Khi tích hợp ESG vào chiến lược kinh doanh sẽ làm gia tăng tính năng sản phẩm, cải thiện năng suất, doanh thu hay tái định vị thương hiệu. Ngoài ra, việc cam kết thực hiện các tiêu chuẩn của ESG đòi hỏi doanh nghiệp thay đổi những vấn đề vĩ mô hơn: Tầm nhìn, giá trị cốt lõi và lợi ích con người (gồm cả nhân viên lẫn khách hàng).

Khi giá trị cốt lõi được chú trọng thì những yếu tố khác của doanh nghiệp cũng sẽ cải thiện, như tinh thần làm việc, đạo đức kinh doanh, chất lượng sản phẩm, dịch vụ khách hàng… Tất cả các yếu tố này góp phần nâng cao niềm tin của tất cả các bên – yếu tố quan trọng nhất trong sự thành bại của doanh nghiệp.

(iv) Đem đến lợi ích dài hạn cho doanh nghiệp

Phát triển bền vững trên các tiêu chí của ESG mang lại những đóng góp tích cực cho cuộc sống của tất cả mọi người, khi tích hợp ESG vào vận hành, tất cả các doanh nghiệp có cùng chung cam kết về môi trường, xã hội và yếu tố quản trị. Nhờ đó, năng lượng và tài nguyên thiên nhiên sẽ được bảo vệ, lượng khí nhà kính được giảm thiểu, giảm nguy cơ biến đổi khí hậu, vì vậy, sức khỏe và môi trường sống sẽ được cải thiện. Đây chính là yếu tố nền tảng trong việc đảm bảo chất lượng sống cho toàn thế giới.

Tóm lại, ESG được sử dụng để đánh giá sự phát triển bền vững của doanh nghiệp, là cơ sở và tiêu chí cho việc xem xét lựa chọn hợp tác kinh doanh của các nhà đầu tư tài chính, đối tác thương mại. Những nhà đầu tư tập trung vào giá trị bền vững sẽ xem xét những yếu tố về ESG để đưa vào đánh giá rủi ro, tính toán các chỉ số về lợi nhuận tài chính trong trung và dài hạn. Vì vậy, doanh nghiệp có thực hành và báo cáo ESG tốt sẽ có lợi thế hơn trong việc tiếp cận các nguồn vốn và gia tăng khả năng thu hút đơn hàng, mở rộng thị phần hoạt động. Với các yếu tố nêu trên, các doanh nghiệp công bố báo cáo ESG sẽ đạt được nhiều lợi ích và trở thành xu hướng được lựa chọn trong chiến lược kinh doanh trên toàn thế giới.

3. Thực tiễn báo cáo ESG của các ngân hàng thương mại (NHTM) Việt Nam

3.1. Hành lang pháp lí cần tuân thủ

Với vai trò là cơ quan quản lí nhà nước trong lĩnh vực ngân hàng, NHNN đã ban hành nhiều văn bản quy phạm pháp luật có nội dung liên quan đến yếu tố ESG.

Bảng 1: Các văn bản pháp lí liên quan đến thực hiện ESG tại Việt Nam

Bảng 1 cho thấy, mặc dù Net Zero mới được Chính phủ cam kết vào năm 2021 nhưng hệ thống văn bản pháp lí về ESG đã được NHNN ban hành từ rất sớm. Văn bản đầu tiên được NHNN ban hành vào năm 2015 để thúc đẩy tăng trưởng tín dụng xanh và quản lí rủi ro môi trường và xã hội trong hoạt động cấp tín dụng, cho đến nay, có 11 văn bản còn hiệu lực về yếu tố ESG trong ngành Ngân hàng. Có thể nhận định sơ bộ về các văn bản trên như sau:

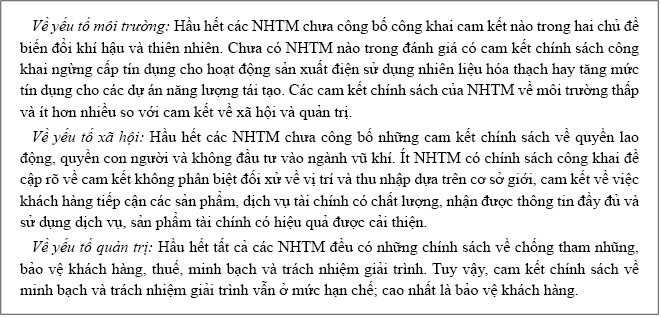

Một là, chính sách tín dụng xanh mang tính khuyến khích nhưng chưa có cơ chế cụ thể tạo động lực để các NHTM tập trung nguồn vốn vào các đối tượng này. Các văn bản như Chỉ thị số 03/CT-NHNN, Quyết định số 1552/QĐ-NHNN, Quyết định số 1604/QĐ-NHNN, Quyết định số 1731/QĐ-NHNN, Quyết định số 1408/QĐ-NHNN, Quyết định số 813/QĐ-NHNN, Văn bản số 9050/NHNN-TD đều đề cập đến việc thúc đẩy tăng trưởng, kế hoạch hành động, khuyến khích phát triển tín dụng xanh. Qua đó cho thấy, việc thực hiện các văn bản pháp luật này phụ thuộc vào tầm nhìn, chiến lược kinh doanh của các TCTD. Mặt khác, các khách hàng thuộc đối tượng cấp vốn tín dụng xanh sẽ được ưu đãi về chính sách tín dụng, đặc biệt là chính sách lãi suất. Tuy nhiên, chưa có văn bản pháp luật quy định về việc hỗ trợ ưu đãi lãi suất đối với các khoản vay này. Thêm vào đó, cũng chưa có cơ chế ưu tiên đặc thù hoặc chính sách vinh danh các NHTM tích cực trong hoạt động cung ứng tín dụng xanh. Do đó, các yếu tố này phần nào đã hạn chế động lực thực hiện các văn bản liên quan đến ESG được NHNN ban hành.

Hai là, rất ít văn bản mang tính chất ràng buộc NHTM thực hiện các yếu tố ESG. Hiện nay, yếu tố ràng buộc thể hiện mạnh nhất thông qua Thông tư số 39/2016/TT-NHNN – nguyên tắc cho vay phù hợp với pháp luật bảo vệ môi trường và Thông tư số 17/2022/TT-NHNN – hướng dẫn quản lí rủi ro về môi trường trong hoạt động cấp tín dụng. Từ hai văn bản này, các ngân hàng ban hành những quy định cụ thể về việc thẩm định yếu tố rủi ro môi trường đối với từng khoản vay. Ngoài ra, các văn bản khác mang tính định hướng và khuyến khích ngân hàng thực hiện. Bên cạnh đó, các văn bản chú trọng đến yếu tố môi trường mà chưa đề cập đến các yếu tố xã hội và quản trị. Điều này cho thấy, các yếu tố mang tính ràng buộc chưa được cụ thể hóa trong các văn bản pháp luật, đặc biệt là sự ràng buộc về yếu tố xã hội và quản trị.

Ba là, chưa có văn bản yêu cầu công bố các cam kết và báo cáo kết quả thực hiện liên quan đến ESG. Việc công bố các cam kết và kết quả thực hiện các cam kết ESG là hoạt động quan trọng nhằm ghi nhận nỗ lực của ngân hàng trong việc thực hiện ESG. Hiện nay, các ngân hàng có niêm yết trên thị trường chứng khoán bắt buộc phải công bố thông tin về phát triển bền vững theo quy định tại Thông tư số 155/2015/TT-BTC ngày 06/10/2015 của Bộ trưởng Bộ Tài chính. Theo đó, công ty niêm yết có thể lập riêng báo cáo phát triển bền vững hoặc trình bày tích hợp trong báo cáo thường niên. Nội dung doanh nghiệp phải báo cáo tác động đến môi trường và xã hội, cụ thể bao gồm 06 vấn đề: (1) Quản lí nguồn nguyên liệu; (2) Tiêu thụ năng lượng, tiêu thụ nước; (3) Tuân thủ pháp luật về bảo vệ môi trường; (4) Chính sách liên quan đến người lao động; (5) Báo cáo liên quan đến trách nhiệm với cộng đồng địa phương; (6) Báo cáo liên quan đến thị trường vốn xanh. Tuy nhiên, chất lượng báo cáo liên quan đến ESG của các doanh nghiệp có sự chênh lệch rất lớn và chưa được kiểm soát chặt chẽ.

3.2. Thực trạng công bố báo cáo ESG của các NHTM Việt Nam

Mặc dù hành lang pháp lí liên quan đến 03 trụ cột của ESG là môi trường – xã hội – quản trị đã được NHNN ban hành từ năm 2015, tuy nhiên, chất lượng thực hiện cho đến nay vẫn đang trong giai đoạn đầu (FFV, 2020). Năm 2020, Tổ chức Tài chính công bằng Việt Nam (Fair Finance Vietnam – FFV) thực hiện nghiên cứu đánh giá tình hình thực hiện ESG của 10 ngân hàng tại Việt Nam (Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank), NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV), NHTM cổ phần Xuất nhập khẩu Việt Nam (Eximbank), NHTM cổ phần Bưu điện Liên Việt (LPBank), NHTM cổ phần Hàng Hải Việt Nam (MSB), NHTM cổ phần Kỹ thương Việt Nam (Techcombank), NHTM cổ phần Quốc tế Việt Nam (VIB), NHTM cổ phần Ngoại thương Việt Nam (Vietcombank), NHTM cổ phần Công thương Việt Nam (VietinBank), NHTM cổ phần Việt Nam Thịnh Vượng (VPbank) (Bảng 2).

Bảng 2: Đánh giá của FFV về thực hiện ESG của hệ thống ngân hàng Việt Nam

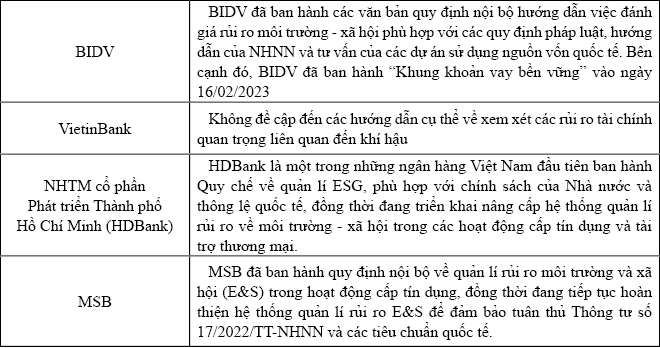

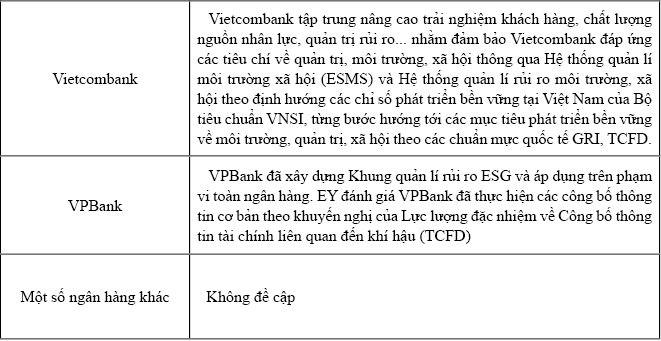

Qua thời gian, sự quan tâm của các NHTM đến ESG ngày càng tăng, đặc biệt là lồng ghép ESG vào quá trình thẩm định khách hàng. Nhiều ngân hàng, đặc biệt là các ngân hàng tiếp cận với nguồn vốn từ các tổ chức quốc tế đã rất quan tâm đến việc thực hành ESG cũng như thông qua việc xét duyệt dự án định hướng cho các doanh nghiệp nâng cao nhận thức và thực hiện ESG. Ví dụ, năm 2012, NHTM cổ phần Sài Gòn Thương Tín (Sacombank) đã tiên phong xây dựng hệ thống quản lí môi trường và xã hội (ESMS). Hệ thống này bao gồm các quy định, hướng dẫn và thủ tục nhằm quản lí các tác động môi trường và xã hội từ hoạt động của Sacombank. Từ đây, Sacombank đưa ra quy trình đánh giá các tác động đến môi trường – xã hội đối với các khoản vay từ khâu thẩm định cho đến xuyên suốt quá trình sử dụng vốn của khách hàng1. Ngoài ra, NHTM cổ phần Phương Đông (OCB) đã ban hành chính sách quản lí rủi ro về môi trường và xã hội trong hoạt động cấp tín dụng vào năm 2012 với sự tư vấn của Tổ chức Tài chính quốc tế (IFC).

Để xem xét việc công bố thông tin ESG, nhóm tác giả tìm kiếm các thông tin về thực thi ESG trên báo cáo tài chính và báo cáo thường niên được công bố của một số NHTM Việt Nam, kết quả chính được trình bày tại Bảng 3.

Bảng 3: Tổng hợp việc thực hiện ESG của các NHTM Việt Nam

Bảng 3 cho thấy, mặc dù yêu cầu công bố thông tin về ESG của các doanh nghiệp niêm yết là yêu cầu bắt buộc theo Thông tư số 155/2015/TT-BTC ngày 06/10/2015 của Bộ Tài chính, tuy nhiên, số lượng và chất lượng thông tin được công bố bởi các ngân hàng có sự chênh lệch đáng kể. Ngoại trừ một số ít ngân hàng công bố báo cáo phát triển bền vững năm 2022 riêng, các ngân hàng còn lại đều lồng ghép vào báo cáo thường niên. Bên cạnh đó, một số ngân hàng không tìm thấy thông tin ESG trong các báo cáo được công bố. Ngoài ra, hầu hết các ngân hàng đều không công bố đủ các thông tin được yêu cầu theo Thông tư số 155. Điều này cho thấy, NHNN cần có những biện pháp tăng cường nhằm yêu cầu các ngân hàng công bố thông tin liên quan đến ESG góp phần hướng đến mục tiêu phát triển bền vững.

4. Một số khuyến nghị

Không chỉ là kênh truyền dẫn vốn chính của nền kinh tế, ngành Ngân hàng còn là cơ quan giúp thực hiện các chính sách của Chính phủ đạt hiệu quả cao hơn. Với mục tiêu phát triển bền vững, các ngân hàng cần tích cực hơn nữa trong các hoạt động liên quan đến ESG; đồng thời, thông qua việc truyền dẫn vốn, ngành Ngân hàng có thể tăng cường dòng vốn vào các doanh nghiệp thực thi tốt chính sách ESG, nhờ đó, quá trình thực hiện mục tiêu phát triển bền vững sẽ có hiệu quả sớm hơn. Để đạt được chính sách này, NHNN cần thực hiện một số khuyến nghị sau:

Một là, ban hành hướng dẫn công bố thông tin ESG cho ngành Ngân hàng. Việc các ngân hàng thực hiện báo cáo phát triển bền vững dựa trên các chỉ tiêu không đồng nhất là rào cản để nhà đầu tư so sánh và sử dụng thông tin liên quan đến ESG. Do đó, NHNN cần xây dựng và ban hành khung công bố các tiêu chuẩn ESG để các ngân hàng thống nhất áp dụng. Hiện nay, ACB đã phát hành báo cáo phát triển bền vững riêng theo tiêu chuẩn GRI, bên cạnh đó, tiêu chuẩn GRI cũng được nhiều doanh nghiệp lựa chọn để sử dụng làm chuẩn mực báo cáo như Tập đoàn Bảo Việt, Công ty Cổ phần FPT, Công ty Cổ phần Hoàng Anh Gia Lai, Công ty Cổ phần Sữa Việt Nam. Do đó, NHNN có thể nghiên cứu, xây dựng và ban hành chuẩn mực công bố thông tin ESG dựa trên bộ tiêu chuẩn GRI được ban hành năm 2023.

Hai là, xây dựng bộ chỉ tiêu đánh giá công bố ESG của ngành Ngân hàng. Sau khi các thông tin ESG của ngành Ngân hàng được công bố, NHNN cần có những chỉ tiêu để đánh giá mức độ công bố thông tin của các ngân hàng. Theo FFV (2020), FFGI là phương pháp phân tích đánh giá hữu hiệu chính sách của các ngân hàng và đã được thực hiện tại nhiều quốc gia như Ấn Độ, Brazil, Nhật Bản, Indonesia, Thái Lan… Năm 2020, FFV cũng sử dụng phương pháp FFGI để xếp hạng các ngân hàng tại Việt Nam trong việc công bố ESG với điểm bình quân là 1,06/10. NHNN có thể giao cho các NHTM tự chấm điểm theo bộ chỉ tiêu được công bố, thông qua kết quả nhận được, NHNN công bố mức điểm tối thiểu cần đạt được để các ngân hàng có lộ trình cải thiện các hoạt động ESG. Nhờ đó, các hoạt động và việc công bố thông tin ESG sẽ từng bước được cải thiện.

Ba là, tạo động lực để ngân hàng công bố thông tin ESG. Ngoài mục tiêu hướng đến phát triển bền vững, các doanh nghiệp thực hiện báo cáo ESG còn nhằm mục đích tăng cường khả năng nhận diện thương hiệu trên thị trường. Các doanh nghiệp thực thi ESG tốt sẽ có nhu cầu tìm kiếm dòng vốn tại các ngân hàng đạt chất lượng cao về hoạt động ESG. Do đó, để tạo động lực cho các ngân hàng khi tham gia vào hoạt động công bố báo cáo ESG trước khi NHNN xây dựng bộ tiêu chí đánh giá, NHNN có thể thông qua công đoàn tổ chức giải thưởng “Báo cáo phát triển bền vững chất lượng cao ngành Ngân hàng” hoặc sử dụng kết quả đánh giá của các giải thưởng uy tín tương tự “Cuộc bình chọn doanh nghiệp niêm yết”2, đồng thời, công bố kết quả giải thưởng rộng rãi trên toàn xã hội. Đây sẽ trở thành một động lực lớn giúp ngân hàng tiếp cận được các nhà đầu tư bền vững, nhờ đó gia tăng hiệu quả hoạt động kinh doanh gắn liền với chất lượng báo cáo ESG.

Bốn là, gia tăng các ràng buộc để hệ thống ngân hàng nghiêm túc thực hiện báo cáo ESG. Việc công bố thông tin ESG được yêu cầu từ năm 2015, tuy nhiên cho đến nay, các thông tin ESG của ngân hàng vẫn chưa được chú trọng đúng mức. Một trong các nguyên nhân được chỉ ra là ngành Ngân hàng chưa có ràng buộc pháp lí yêu cầu các ngân hàng phải thực hiện báo cáo ESG. Vì vậy, NHNN cần có những văn bản pháp luật mang tính chất ràng buộc, yêu cầu các ngân hàng cam kết và báo cáo kết quả thực hiện các cam kết liên quan đến ESG. Đồng thời, có biện pháp chế tài cần thiết để kiểm tra, đánh giá tính tuân thủ của các ngân hàng. Chẳng hạn, các ngân hàng tuân thủ tốt quy định công bố thông tin ESG sẽ có những chính sách ưu tiên trong hoạt động ngân hàng.

PGS.TS. Hạ Thị Thiều Dao, Nguyễn Phạm Thuận Hằng (Trường Đại học Ngân hàng TPHCM)

ThS. Lê Chí Minh (Agribank Chi nhánh Bình Dương)