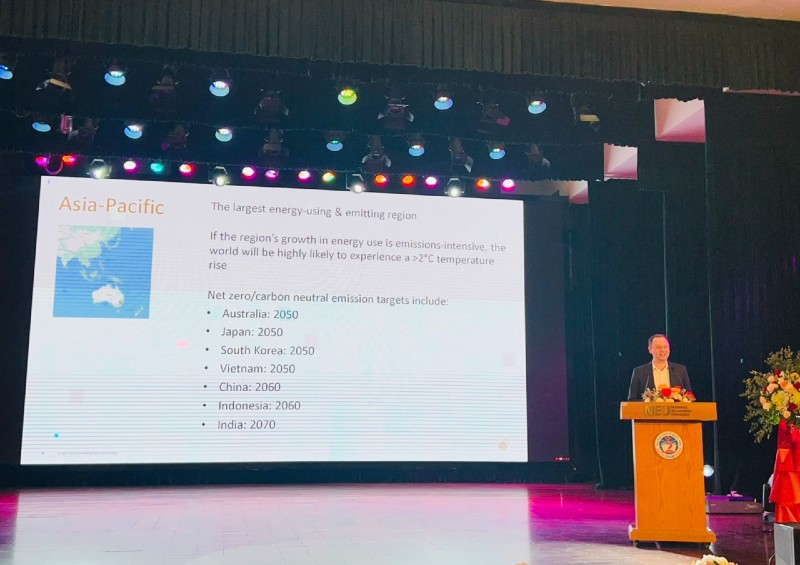

Châu Á – Thái Bình Dương là khu vực đông dân nhất thế giới, đồng thời cũng là khu vực sử dụng năng lượng nhiều nhất và phát thải carbon nhiều nhất.

Vì thế, các quốc gia trong khu vực đang nỗ lực chuyển đổi “xanh”, hướng tới cam kết đạt phát thải ròng bằng 0 (net zero). Trong khi Ấn Độ đặt mục tiêu đạt net zero vào 2070, Trung Quốc vào 2060, Indonesia vào 2060, thì nhiều quốc gia, như Việt Nam, Australia, Hàn Quốc, Nhật Bản đặt mục tiêu vào 2050.

“Đây là mục tiêu đầy tham vọng, và cũng rất thách thức”, Giáo sư Paul Burke đến từ Đại học quốc gia Australia chia sẻ tại Hội thảo khoa học quốc tế lần thứ 7 với chủ đề “Các vấn đề đương đại trong Kinh tế, Quản trị và Kinh doanh”.

Sự kiện do Đại học Kinh tế Quốc dân phối hợp cùng Đại học Quốc gia Australia đồng tổ chức tại Hà Nội, ngày 17/10.

Giáo sư Paul Burke cho biết để đạt mục tiêu net zero, một trong các công cụ có thể sử dụng là thuế carbon. Đây là công cụ đơn giản, dễ tiếp cận và cũng đang được nhiều quốc gia áp dụng.

“Nguyên lý ban đầu là chính phủ thiết lập một tỷ lệ thuế thấp, đảm bảo các doanh nghiệp sẽ không gian lận, không vi phạm. Sau đó, mức thuế này được nâng dần theo thời gian, buộc các công ty sẽ cần đầu tư để cải thiện công nghệ, không phải trả nhiều thuế trong tương lai”, Giáo sư Paul Burke chia sẻ với phóng viên Báo Điện tử Đầu tư – Baodautu.vn bên lề hội thảo.

Trong quá khứ, Australia từng áp dụng thuế carbon vào năm 2012. Thuế này yêu cầu các doanh nghiệp phát thải vượt quá một ngưỡng nhất định phải trả một khoản phí cho mỗi tấn khí CO2 mà họ thải ra.

Tuy nhiên, vào năm 2014, sự thay đổi trong chính quyền chính phủ Australia đã dẫn đến việc bãi bỏ thuế carbon và chuyển sang mô hình thương mại tín chỉ carbon. Mô hình cho phép các doanh nghiệp mua và bán tín chỉ carbon, tạo ra động lực cho việc giảm phát thải mà không cần thuế trực tiếp.

Trong khu vực Đông Nam Á, Giáo sư Paul Burke gợi ý Việt Nam có thể tham khảo cách tiếp cận của Singapore trong việc đánh thuế carbon. Cụ thể, Singapore đã áp dụng thuế carbon từ năm 2019. Hệ thống thuế carbon của Singapore nhằm mục đích giảm phát thải khí nhà kính và khuyến khích mỗi doanh nghiệp chuyển sang các nguồn năng lượng sạch hơn.

Thuế carbon áp dụng cho các doanh nghiệp Singapore có lượng phát thải khí CO2 vượt quá 25.000 tấn mỗi năm. Mức thuế ban đầu là 5 SGD (khoảng 95.000 đồng) cho mỗi tấn phát thải trong giai đoạn 2019-2024. Trong năm 2024, 2025, mức thuế carbon là 25 SGD; đến 2026, 2027 là 45 SGD.

“Cách tiếp cận thuế carbon tốt nhất sẽ giống như Singapore, ban đầu ở mức thấp, sau đó có lộ trình tăng dần theo thời gian, thúc đẩy các doanh nghiệp phát triển bền vững hơn”, vị chuyên gia cho biết.

Tuy nhiên, ông Paul Burke lưu ý thuế carbon chỉ là một khía cạnh đơn giản, còn thị trường carbon phức tạp hơn rất nhiều. Ông cho rằng Việt Nam cần “cẩn thận với các tín chỉ carbon”, vì chúng rất khó đo lường.

Thị trường carbon cũng tồn tại nhiều vấn đề, như tính trùng (cùng một tín chỉ carbon nhưng lại được nhiều hơn một cơ sở phát thải sử dụng để bù trừ cho lượng phát thải của mình), hoặc xuất hiện tình trạng các dự án nhận được tín chỉ nhưng thực tế lượng phát thải không được cải thiện.

Hiện tại Việt Nam đang lên kế hoạch vận hành thử nghiệm sàn giao dịch carbon vào năm 2025, và vận hành chính thức vào năm 2028.

Giáo sư Paul Burke đánh giá điều hành thị trường carbon không đơn giản, ông đề xuất Việt Nam có thể cân nhắc thử nghiệm thuế carbon. Ngoài ra, Việt Nam cần xây dựng một cơ quan độc lập, chuyên phụ trách giám sát, đảm bảo thị trường carbon vận hành trơn tru.

Các chuyên gia cũng có những ý kiến trái chiều khi bàn chuyện Việt Nam có nên áp thuế carbon hay không. Hiện tại, Việt Nam đang có nhiều loại thuế như thuế phí bảo vệ môi trường, thuế tiêu thụ đặc biệt… hướng vào những hoạt động gây ra phát thải khí nhà kính. Vì vậy chính phủ Việt Nam cần phải cân nhắc kỹ trước việc đưa ra sắc lệnh thuế carbon để tránh tác động thuế chồng lên thuế.

Ngoài ra, không phải cứ đánh thuế càng cao thì thu được càng nhiều. Mức thuế suất cao quá sẽ làm cho sản xuất kinh doanh đi xuống, tổng thu thuế thấp. Thay vì thuế suất, Việt Nam có thể xây dựng cơ chế khuyến khích, tạo động lực để các doanh nghiệp chuyển hướng sang phát triển xanh, sạch.

Nhung Bùi