Cần hai tổ chức độc lập công nhận

Thương mại carbon biến kết quả giảm phát thải khí nhà kính thành hàng hóa có thể giao dịch được. Tuy nhiên, kết quả giảm phát thải không giống các hàng hóa hữu hình thông thường, cho phép người mua có thể đánh giá bằng các cách thức kiểm tra tại chỗ.

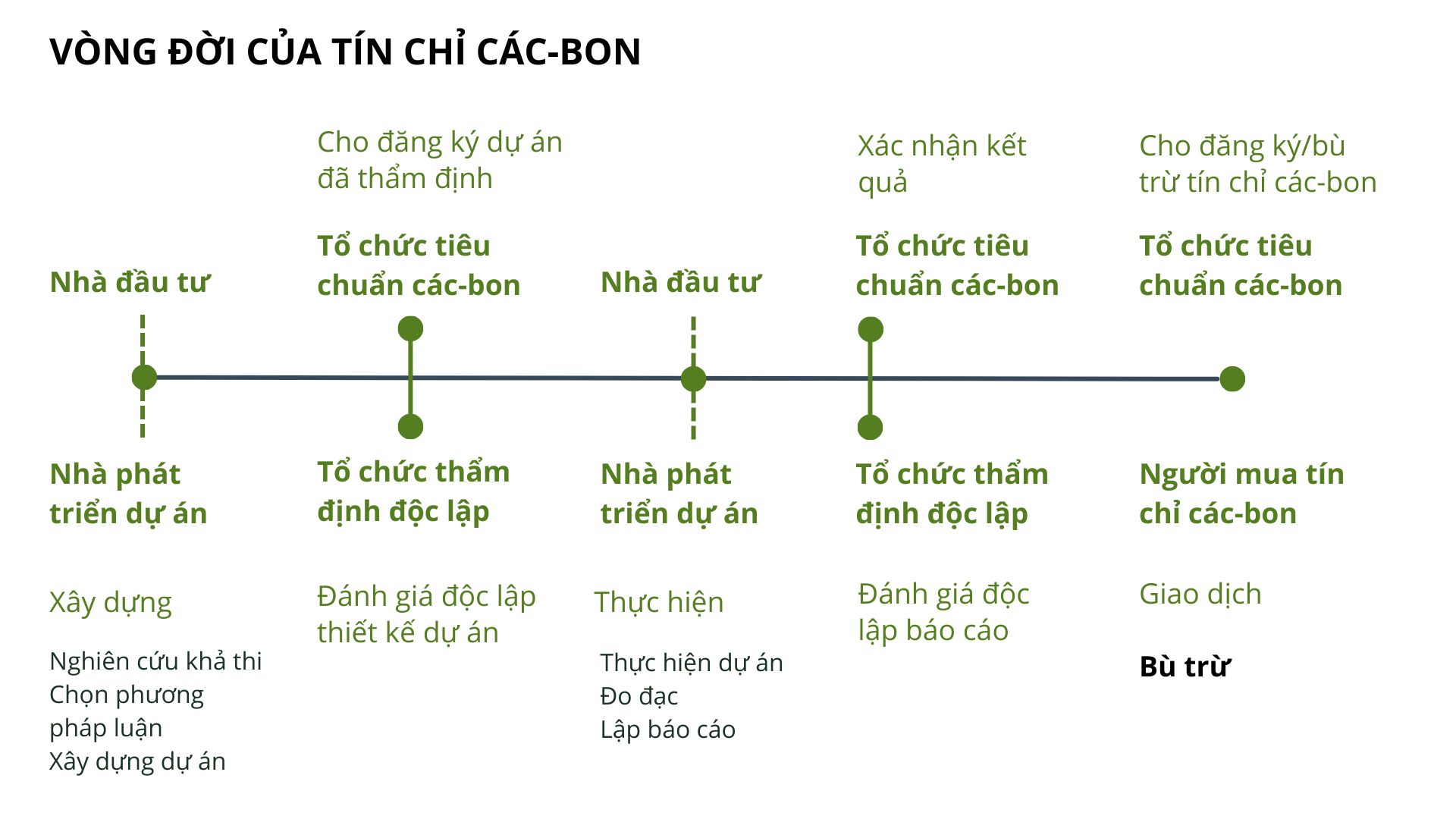

Để khẳng định tính thực chất của mình, mỗi tín chỉ carbon đều gắn liền với một hồ sơ giải trình từ thiết kế, thực hiện hoạt động đến đo đạc kết quả của một dự án giảm phát thải hoặc loại bỏ phát thải ở một khu vực địa lý trong một thời kỳ xác định. Kết quả giảm phát thải được đo lường bằng việc lấy tổng lượng phát thải khi không có dự án can thiệp (gọi là đường cơ sở) trừ đi lượng phát thải trong giai đoạn dự án. Đường cơ sở này được xây dựng dựa trên các dữ liệu của quá khứ. Bởi vậy, nó chỉ là đường “tưởng tượng” của lượng phát thải tương lai trong kịch bản không có sự xuất hiện của dự án.

Trước tiên, việc thực hiện giảm phát thải, đo đạc và báo cáo phải tuân theo một phương pháp luận thống nhất, mà thông thường là sử dụng các phương pháp luận của các tổ chức quản lý tiêu chuẩn carbon quốc tế, như Gold Standard, VERRA hay ART hoặc của các tổ chức do nhà nước quản lý. Các tổ chức này cũng đóng vai trò là cơ quan để các cơ sở đăng ký dự án giảm phát thải, xác nhận tín chỉ, theo dõi việc giao dịch và sử dụng các tín chỉ như thế nào.

Có một phương pháp luận thống nhất cũng chưa đủ. Quá trình triển khai dự án còn cần một tổ chức khác thẩm định, độc lập với tổ chức tiêu chuẩn carbon nói trên. Và, tổ chức tiêu chuẩn carbon cũng chỉ xác nhận và cho phép giao dịch tín chỉ carbon một khi công nhận báo cáo của tổ chức thẩm định này.

Không có một động cơ tài chính nào khác

Một trong những điểm đáng lưu ý của tín chỉ carbon đó là tính bổ sung. Điều này được hiểu rằng, sự can thiệp của dự án carbon chính là yếu tố tiên quyết để đạt được kết quả giảm phát thải, có nghĩa là việc cắt giảm hay loại bỏ khí nhà kính hoàn toàn không thể xảy ra “nếu không có động lực tạo ra bởi doanh thu từ tín chỉ carbon.”1.

Như vậy, tín chỉ carbon chỉ được công nhận nếu doanh thu từ bán tín chỉ là động lực tài chính duy nhất của dự án giảm phát thải. Trong lĩnh vực năng lượng, Việt Nam đã có nhiều dự án carbon thành công. Ví dụ như dự án thay thế bóng đèn dây tóc bằng một triệu bóng đèn huỳnh quang compact (CFL) cho các hộ nghèo ở các tỉnh phía Nam được thực hiện bởi Tổng Công ty Điện lực Việt Nam với kết quả giảm phát thải được xác nhận là hơn 32 ngàn tấn CO2tđ2. Việc thay thế bóng đèn compact này phải thực hiện hoàn toàn miễn phí và doanh thu từ bán kết quả giảm phát thải là nguồn thu duy nhất. Không có nguồn thu này, dự án không có tính hấp dẫn về mặt tài chính.

Với doanh nghiệp thuộc nghĩa vụ tuân thủ, họ buộc phải giảm phát thải. Tuy nhiên, với doanh nghiệp mua tín chỉ carbon, họ vẫn có thể tiếp tục phát thải như cũ hoặc nhiều hơn, và mua tín chỉ carbon như một cách để giảm nhẹ trách nhiệm của mình.

Là những hoạt động “ngoài khuôn khổ”

Không phải cứ giảm phát thải là có thể tạo ra tín chỉ carbon. Kết quả giảm phát thải phải đến từ một kịch bản tốt hơn so với kịch bản phát triển thông thường. Ví dụ, Việt Nam không thể dùng nguồn thu từ tín chỉ các-bon để lo cho toàn bộ hoạt động bảo vệ rừng. Kể cả việc bảo vệ rừng thực sự giúp giảm phát thải, kiểm lâm vốn là công việc thường xuyên mà nhà nước phải dành ngân sách để chi trả. Trừ phi Việt Nam chứng minh được bất chấp những nỗ lực đó, nạn phá rừng vẫn diễn ra và việc tăng cường lực lượng tuần tra có thể cải thiện được tình hình, nhà nước có thể tạo ra một dự án giảm phát thải. Nguồn tài chính bán tín chỉ carbon từ dự án đó sẽ chỉ dùng để chi trả cho các hoạt động tuần tra tăng cường.

Các dự án phát thải còn phải là những hoạt động nằm ngoài khuôn khổ nghĩa vụ pháp lý. Dự án thay thế bóng đèn compact ở trên phải được thực hiện trong bối cảnh việc sử dụng bóng đèn dây tóc hoàn toàn được phép ở Việt Nam và không có một nghĩa vụ nào buộc các hộ gia đình phải thay thế các bóng đèn dây tóc bằng bóng đèn compact. Hay một ví dụ khác, đối với những diện tích nuôi tôm quảng cảnh tại đồng bằng sông Cửu Long, pháp luật Việt Nam hiện tại cho phép duy trì một tỉ lệ 60:40 về diện tích rừng ngập mặn và diện tích đất dùng cho nuôi trồng thuỷ sản dưới tán rừng. Nếu tỷ lệ giữa rừng và đầm tôm chưa đạt được con số 60:40 thì cho dù các hoạt động can thiệp giúp tăng tỷ lệ rừng dù có giảm phát thải cũng không thể nào quy đổi thành tín chỉ carbon. Nói cách khác, không cần có sự can thiệp của dự án thì các chủ rừng vẫn phải trồng rừng để đạt được tỷ lệ giữa rừng và đầm tôm đúng như pháp luật quy định. Nếu có thể thuyết phục được các chủ rừng phá đầm tôm và khôi phục lại rừng ngập mặn vượt quá tỷ lệ nói trên và nguồn thu bù đắp cho doanh thu bị mất từ nuôi tôm đến từ bán tín chỉ carbon thì dự án mới có tính khả thi về tài chính.

Ngoài ra, hoạt động giảm phát thải cũng không được là hoạt động phổ biến trong ngành (common practice). Hoạt động phổ biến là hoạt động diễn ra thường xuyên mà vốn dĩ không cần có mục đích ý nghĩa tạo tín chỉ carbon.3 Chẳng hạn như, nếu việc sử dụng bình nước nóng năng lượng mặt trời đã phổ biến ở Việt Nam hàng thập kỷ qua thì việc chuỗi khách sạn thay đổi việc cấp nước nóng bằng hệ thống năng lượng mặt trời thay vì dùng nhiên liệu hóa thạch sẽ khó để chứng minh về sự đóng góp của mình vào việc làm giảm phát thải khí nhà kính.

Cũng có trường hợp, dự án tạo ra một phiên bản giảm phát thải tốt hơn kịch bản phát triển thông thường ở một nơi, nhưng lại vô tình tăng phát thải ở nơi khác. Hiện tượng này gọi là rò rỉ carbon. Rò rỉ carbon này sẽ trừ vào kết quả giảm phát thải và làm giảm đi số tín chỉ tạo ra được từ dự án. Chẳng hạn như, để tránh rò rỉ carbon, dự án thay bóng đèn compact phải cho huỷ bỏ các bóng đèn dây tóc thu đổi. Nếu kết quả thẩm định cho thấy một số các bóng đèn dây tóc vẫn được giữ lại và có thể tiếp tục sử dụng, lượng điện năng tiêu thụ của bóng đèn này vẫn được tính để xác định rò rỉ.

Các dự án giảm phát thải phải là những hoạt động nằm ngoài phạm vi của kịch bản hoạt động thông thường, ngoài khuôn khổ nghĩa vụ pháp lí và không được là hoạt động phổ biến trong ngành (common practice)

Bù trừ carbon có làm giảm phát thải khí nhà kính hay không?

Mặc dù quá trình tạo ra và xác thực kết quả khí nhà kính trải qua khá nhiều công đoạn, với các quy định chặt chẽ và đặc biệt tốn kém do có sự tham dự của rất nhiều bên độc lập, cơ chế tín chỉ vẫn bị nghi ngờ liệu nó có tạo ra các lợi ích khí hậu như kỳ vọng hay không?

Chỉ là sự tự nguyện

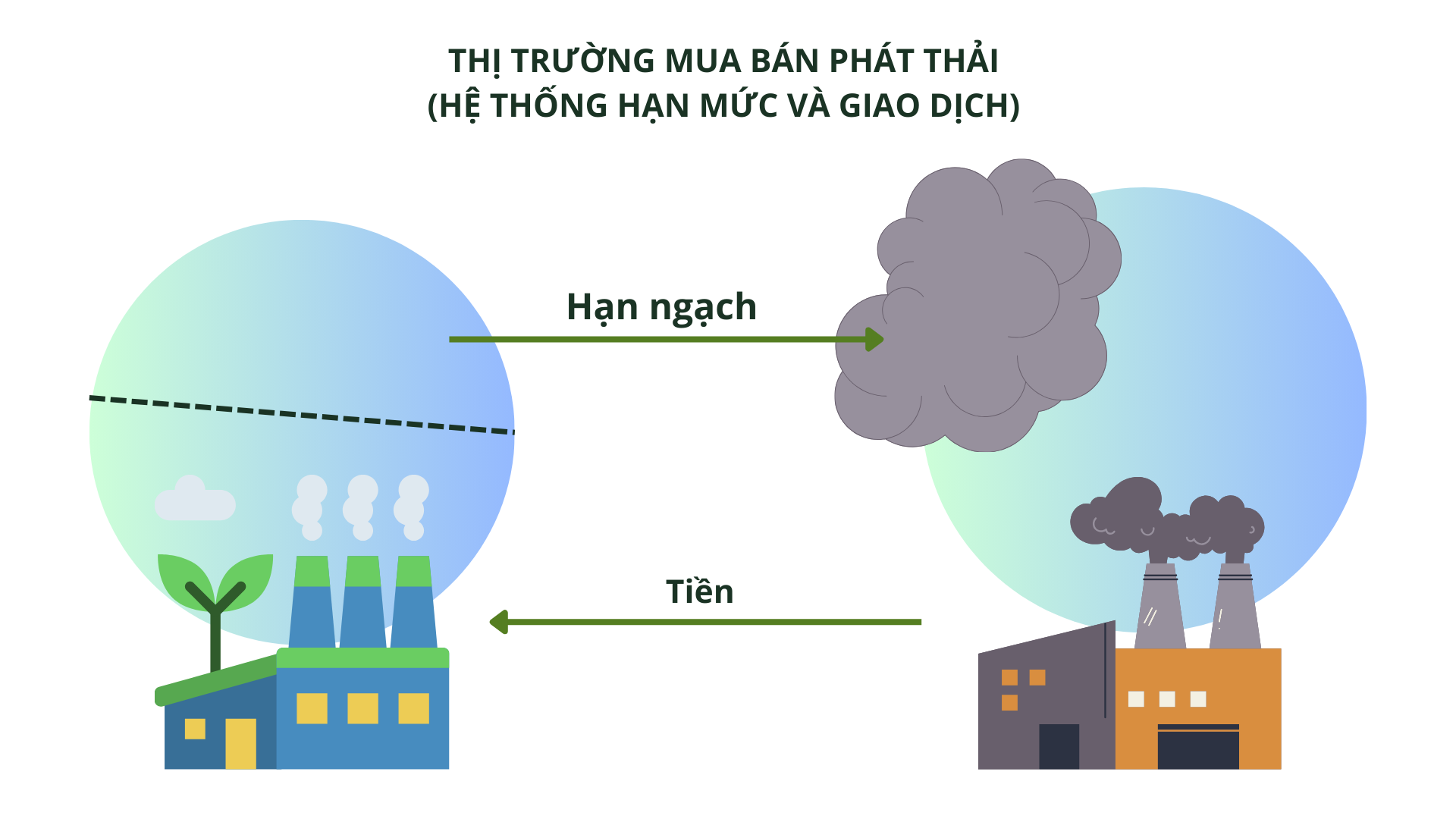

Trong cùng thị trường carbon, cơ chế tín chỉ dễ bị nhầm lẫn với thị trường mua bán phát thải. Trong thị trường mua bán phát thải, người tham gia phải thực hiện các hoạt động giảm phát thải vì nghĩa vụ tuân thủ mà nhà nước đặt ra cho họ.

Nhà nước sẽ xác định một số cơ sở chỉ được phát thải một khối lượng khí nhà kính nhất định, gọi là hạn ngạch phát thải (emission allowances). Mục đích của việc đặt ra giới hạn này là để buộc các ngành và tổ chức rơi vào phạm vi lĩnh vực cam kết của quốc gia mình phải cắt giảm phát thải khí nhà kính.4

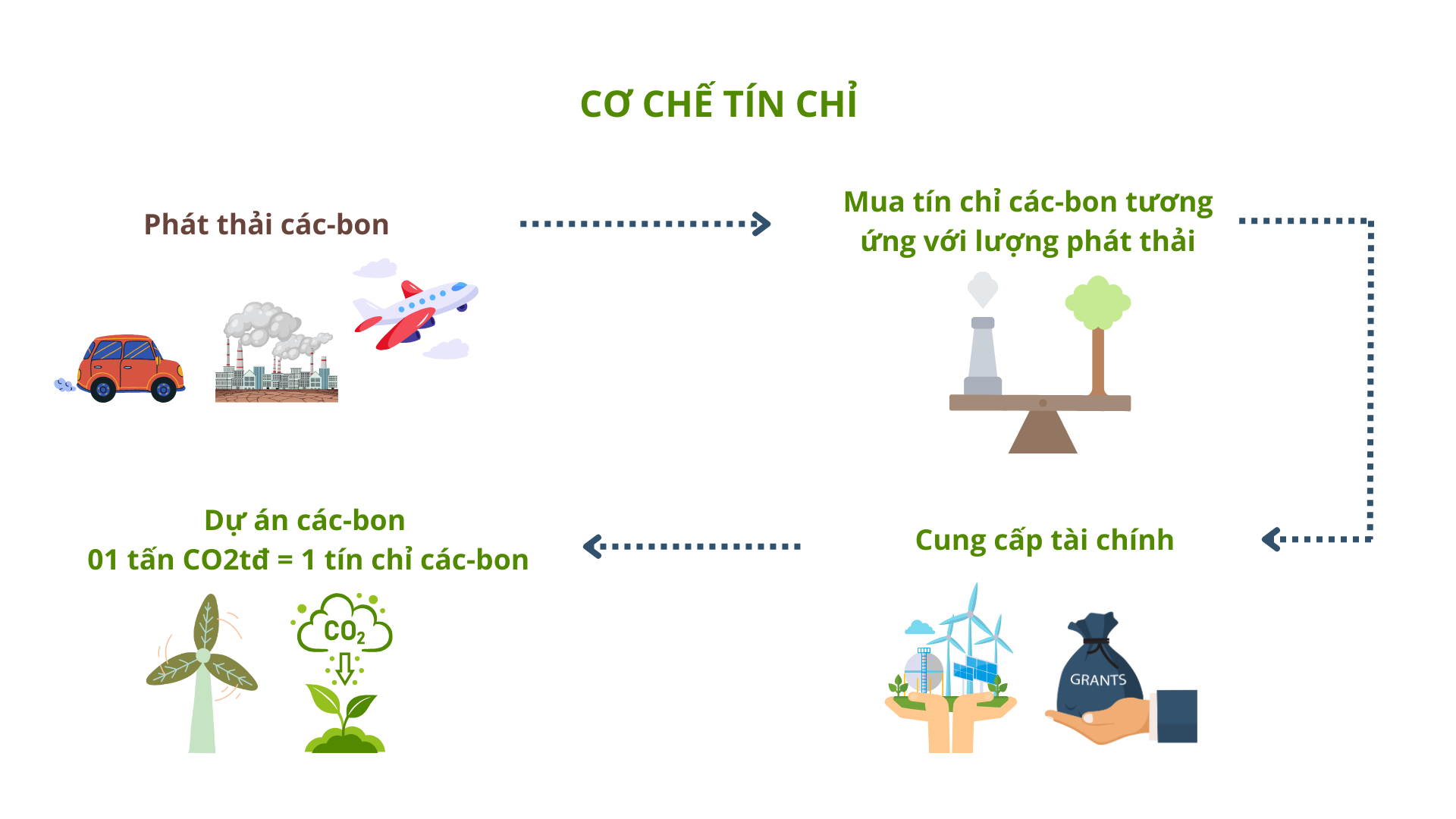

Tương tự như tín chỉ carbon, một hạn ngạch phát thải biểu thị cho một tấn CO2 tương đương (CO2tđ) được quyền phát thải. CO2tđ chỉ chung các loại khí nhà kính khác nhau làm ấm bầu khí quyển. Các loại khí này được chuyển đổi hoặc chuẩn hoá thành lượng CO2 dựa trên sự góp phần của chúng vào hiện tượng trái đất nóng lên. Quy đổi này giúp cho việc đo lường, báo cáo và trao đổi kết quả giảm phát thải thống nhất và tiện lợi hơn.5

Phát thải quá mức hạn ngạch được phân bổ, cơ sở phải tìm kiếm thêm hạn ngạch để tránh bị phạt, trong đó có việc mua hạn ngạch phát thải mà các cơ sở khác đã không sử dụng hết trong cùng thời kỳ phân bổ. Sở dĩ có nơi thừa hạn ngạch để bán là vì họ thực hiện các hoạt động giảm phát thải để thực hiện nghĩa vụ tuân thủ. Cái mà họ giao dịch là hạn ngạch phát thải, không phải là tín chỉ carbon.

Trong khi đó, tín chỉ carbon chủ yếu dành cho các tổ chức cá nhân không có nghĩa vụ tuân thủ. Thông thường, cả người bán lẫn những người mua tín chỉ các-bon đều dựa trên tinh thần tự nguyện, không chịu bất kì một ràng buộc pháp lí nào. Một tín chỉ carbon, cũng giống như một hạn ngạch phát thải, biểu thị cho một tấn CO2tđ nhưng cơ chế vận hành hoàn toàn khác. Cơ chế tín chỉ hoạt động theo nguyên lí bù trừ. Nghĩa là một dự án giảm phát thải ở nơi này – người bán tín chỉ các-bon, sẽ “bù” cho lượng phát thải ở một nơi khác – người mua tín chỉ carbon. Chẳng hạn như một nhà máy sử dụng nhiên liệu hóa thạch, có phát thải ra môi trường sẽ mua tín chỉ carbon từ một dự án trồng rừng để bù trừ cho lượng phát thải đó.

Hiểu một cách đơn giản, với doanh nghiệp thuộc nghĩa vụ tuân thủ, họ buộc phải giảm phát thải. Nếu không, họ sẽ bị phạt hoặc phải trả một giá rất đắt, để mua thêm hạn ngạch phát thải. Tuy nhiên, với doanh nghiệp mua tín chỉ carbon, họ vẫn có thể tiếp tục phát thải như cũ hoặc nhiều hơn, và mua tín chỉ carbon như một cách để giảm nhẹ trách nhiệm của mình. Trên thực tế, tín chỉ carbon rẻ hơn nhiều lần so với hạn ngạch phát thải.

Sự mất niềm tin vào thị trường carbon

Kết quả giảm phát thải nhiều hay ít phụ thuộc vào đo đạc phát thải. Phát thải trong thời kỳ dự án có thể coi là phát thải thực, dù được tính toán kết hợp dựa trên hoạt động thực địa chọn mẫu và công thức khoa học. Như đã nói ở trên, phát thải theo kịch bản phát triển thông thường (phát thải cơ sở) là một đường “tưởng tượng” dựa trên số liệu phát thải của lịch sử phát thải trong nhiều năm trước khi có dự án can thiệp. Nếu tính tổng phát thải cơ sở cao thì kết quả giảm phát thải cũng cao. Bởi vì chỉ là dự báo nên phương pháp tính toán phát thải cơ sở gây ra các tranh luận và nghi ngờ về tính chính xác và hợp lý. Báo Guardian đã thực hiện một cuộc điều tra và đưa ra kết quả là có 32 dự án carbon rừng đã tính toán phát thải cơ sở do mất rừng quá lên tới 400%. Cũng trong công bố này, Guardian đã viện dẫn hai công bố khoa học của hai nhóm khác nhau cho thấy ít nhất 90% tín chỉ carbon rừng do Verra xác thực đã không mang lại kết quả giảm phát thải thực và nguyên nhân chính là từ phương pháp luận của tổ chức này, trong đó có cách tính toán phát thải cơ sở.4

Báo cáo của Ecosystem Marketplace về thị trường carbon tự nguyện cho thấy sự đi xuống của thị trường trong năm 2023, giảm 61% so với năm 2022. Giá tín chỉ carbon trung bình là 6.53USD/tCO2tđ, giảm nhẹ so với năm 2022. Báo cáo này cho rằng nguyên nhân đến từ các ảnh hưởng tiêu cực từ tin tức nghi ngờ về tính bổ sung và quản trị dự án carbon, nhưng mặt khác cũng đến từ ý đồ của người mua tín chỉ carbon là để “tẩy xanh” cho hoạt động phát thải của mình hơn là hướng đến sự phát triển bền vững thực chất.5

Bản chất của cơ chế tín chỉ không phải là tạo ra áp lực để giảm phát thải cho hoạt động của chính mình như trong cơ chế nghĩa vụ tuân thủ, mà chỉ chú trọng đến việc bỏ tiền ra tài trợ cho các dự án giảm phát thải của người khác để lấy kết quả ấy cho mình. Người phát triển dự án giảm phát thải vì tài chính carbon cũng sẽ đề cao yếu tố làm cách nào để báo cáo giảm phát thải của mình được thẩm định và kết quả giảm phát thải được xác nhận để có thể giao dịch được. Hậu quả là tiền có thể đổ vào các hoạt động lập dự án, viết báo cáo, thẩm định, xác nhận và đăng ký thay vì dồn cho các hoạt động thực hiện giảm phát thải. Đây chính là điểm mờ làm cho hoạt động giảm phát thải và tính liêm chính của cơ chế tín chỉ bị nghi ngờ, từ đó giá của tín chỉ carbon trên thị trường tự nguyện không được như kỳ vọng.

Cơ chế tín chỉ suy cho cùng chỉ là một công cụ thương mại của mục tiêu khí hậu, muốn dùng động lực của thị trường để tài trợ cho các hoạt động giảm phát thải khí nhà kính. Ta không nên coi nguồn lợi từ bán tín chỉ carbon là mục tiêu tối thượng để giảm phát thải. Các hoạt động giảm phát thải chính là một phần của trách nhiệm xã hội mà tự thân nó làm gia tăng giá trị hàng hóa, dịch vụ và từ đó gia tăng giá trị của doanh nghiệp, nhà sản xuất.

Trong bối cảnh của Việt Nam, một thị trường carbon thí điểm sẽ vận hành dự kiến trong giai đoạn 2025 – 2028 để chính thức hoạt động từ năm 2029.6 Thị trường carbon Việt Nam trong tương lai bao gồm thị trường mua bán phát thải để các cơ sở có nghĩa vụ tuân thủ trao đổi hạn ngạch phát thải và cơ chế tín chỉ (theo pháp luật được gọi là cơ chế trao đổi, bù trừ tín chỉ carbon) mà đối tượng giao dịch là tín chỉ carbon. Việt Nam cho phép các cơ sở có thể mua tín chỉ carbon để thực hiện nghĩa vụ thuân thủ nhưng không được vượt quá 10% tổng hạn ngạch được phân bổ.7

Bán tín chỉ carbon lại là chuyện khác. Các cơ sở được ghi tên trong Quyết định số 13/2024/QĐ-TTg có thể là những cơ sở được phân bổ hạn ngạch phát thải và phải chịu điều chỉnh nghiêm ngặt trên cơ sở pháp luật về kiểm kê, đo đạc, báo cáo và thẩm định khí nhà kính. Vì nghĩa vụ tuân thủ này, họ có thể sẽ triển khai các dự án giảm phát thải. Tuy nhiên, khả năng cao họ sẽ chỉ có thể trao đổi hạn ngạch phát thải chứ chưa chắc đã quy đổi được kết quả giảm phát thải ra tín chỉ carbon.

Trịnh Thục Hiền – Trường Đại học Kinh tế – Luật, ĐHQG TP.HCM

Trương Văn Vinh – Trường Đại học Nông Lâm TP.HCM

Tài liệu tham khảo:

1 The Integrity Council for the Voluntary Carbon Market, ‘Core Carbon Principles Assessment Framework and Procedure Vesion 1.1’ (2024) tr. 18.

2 https://registry.verra.org/app/projectDetail/VCS/998

3 Xem Brian Joseph McFarland, ‘Carbon Reduction Projects and the Concept of Additionality’ (2011) 11 Sustainable Development Law & Policy 15, tr. 15-6.

14 https://www.theguardian.com/environment/2023/jan/18/revealed-forest-carbon-offsets-biggest-provider-worthless-verra-aoe

5 https://www.ecosystemmarketplace.com/publications/2024-state-of-the-voluntary-carbon-markets-sovcm/

6 Quyết định số 232/QĐ-TTg của Thủ tướng Chính phủ ngày 24 tháng 1 năm 2025 Phê duyệt Đề án Thành lập và phát triển thị trường các-bon tại Việt Nam.

(Tia Sáng – số 4/2025)